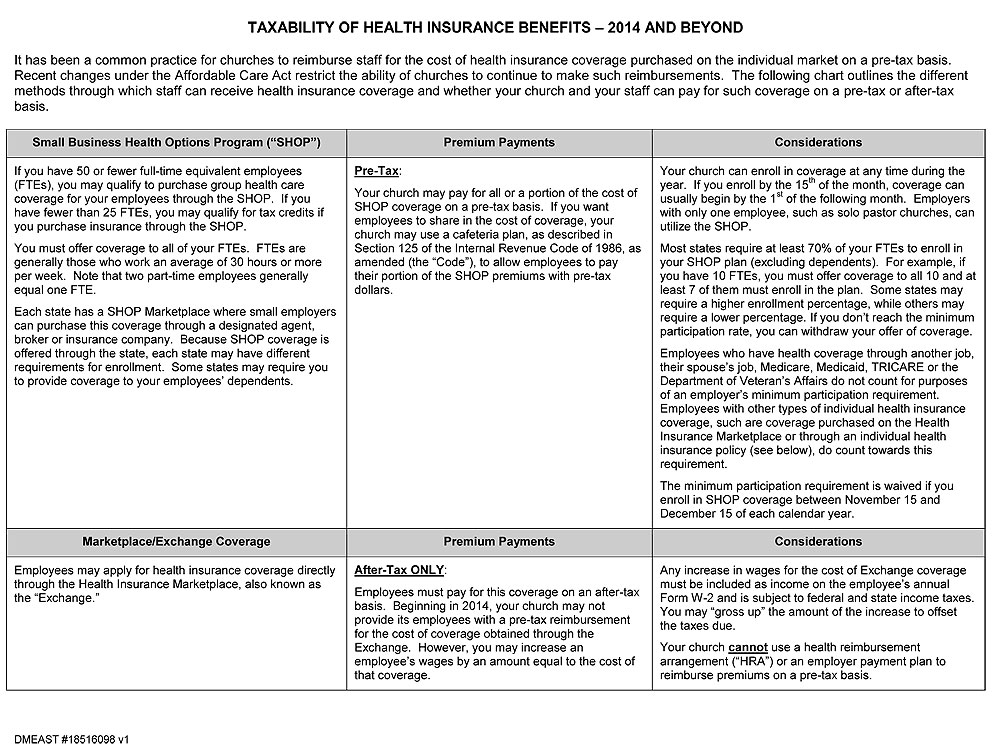

يتم إرسال اتصال بمعلومات مهمة حول كيفية قيام الكنائس بالإبلاغ عن دخل رعاتها (والموظفين العاديين) فيما يتعلق بأقساط التأمين الصحي إلى كل جماعة من أعضاء كنيسة الأخوة. الرسالة المشتركة من ماري جو فلوري ستوري ، الأمين العام المساعد لكنيسة الأخوان والمدير التنفيذي لمكتب الوزارة ، وسكوت دبليو دوغلاس ، مدير BBT لمزايا الموظفين. يقدم خطاب إضافي من دوغلاس معلومات حول قواعد مصلحة الضرائب للقسم 105 من اشتراكات التأمين قبل الضرائب من إدارة الموارد البشرية.

أوضحت نيفين دولابوم ، رئيسة BBT ، أن القساوسة وعمال الكنيسة الذين يدفعون أقساطهم على الأقل جزئيًا من الكنيسة ولكنهم ليسوا في خطة صحية جماعية كنسية حسنة النية لم يعد بإمكانهم المطالبة بمزايا قبل الضرائب على هذه المدفوعات. قال دولابوم: "غيرت مصلحة الضرائب بهدوء الحكم لعام 2014 ولا نعتقد أن العديد من القساوسة على علم بذلك". "نخشى أن يعدوا ضرائبهم في نيسان (أبريل) ويكتشفون أن عليهم التزامات ضريبية بعدة آلاف من الدولارات."

لفرض ضريبة أو عدم فرضها

بدأ الاتصال المشترك من مكتب الوزارة و BBT بالسؤال ، "لفرض الضرائب أو عدم فرضها - كيف يجب التعامل مع أقساط التأمين الطبي الفردي للقس؟"

جاء في الرسالة جزئياً "إذا كانت كنيستك تشتري تأميناً طبياً لأي من موظفيها ، يرجى قراءة هذه الرسالة بعناية". "بدءًا من عام 2014 ، أصبح التشريع الجديد للرعاية الصحية المعروف باسم قانون الرعاية الميسرة (ACA) يتطلب الآن من أرباب العمل ، في مواقف معينة ، الإبلاغ عن تكلفة توفير التأمين الطبي للموظفين كدخل منتظم لهؤلاء الموظفين.

"من الذي تأثر بهذا التغيير؟ يجب على أرباب العمل الذين يشترون بوليصة تأمين طبي فردي مباشرةً لموظفيهم (موظفيهم) أو يعوضون لموظفيهم (موظفيهم) تكلفة بوليصة التأمين الطبي الفردية أن يبلغوا الآن عن الأموال التي يتم إنفاقها على هذه التغطية كدخل منتظم يتم دفعه للموظف (الموظفين). ). يرجى ملاحظة ما يلي: إذا كانت كنيستك توفر تأمينًا طبيًا من خلال خطة جماعية ، فلا يوجد أي تغيير في الطريقة التي يتم بها التعامل مع المصروفات للأغراض الضريبية ".

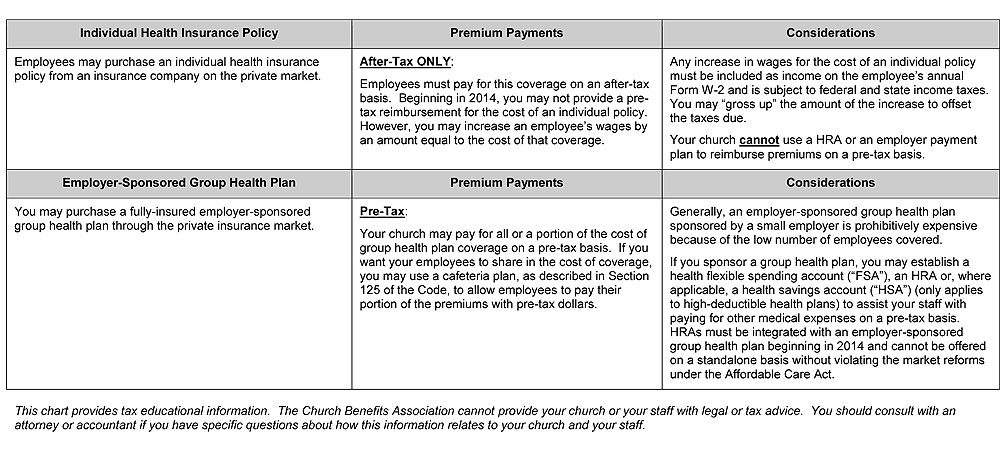

HRA ليس حلاً لشراء قسط التأمين قبل الضريبة

وأضاف دوجلاس في رسالته: "لقد تلقينا العديد من الاستفسارات بشأن إمكانية شراء بوالص التأمين الصحي الفردية من خلال القسم 105 HRA ، مما يؤدي إلى إنشاء حالة ما قبل الضريبة لهذا الدخل". "يُرجى العلم أنه ما لم يقدم صاحب العمل تأمينًا طبيًا جماعيًا ، يجب الإبلاغ عن الأموال المستخدمة في شراء التأمين الطبي الفردي على أنها دخل مكتسب (خاضع للضريبة) للموظف".

تحذر الرسالة من أن HRA ليس حلاً لتجنب العواقب الضريبية لإصلاحات سوق قانون الرعاية الميسرة ، وقد يؤدي استخدام هذه الطريقة إلى غرامات باهظة.

أشار دوغلاس إلى أن المستشار القانوني قدم هذه المعلومات فيما يتعلق بموضوع رسوم التأمين قبل الضرائب:

في 13 مايو 2014 ، أصدرت مصلحة الضرائب وثيقة سؤال وجواب "سؤال وجواب" تؤكد على أنه يُحظر على أصحاب العمل تعويض الموظفين على أساس ما قبل الضرائب عن أقساط التأمين التي يدفعها الموظفون مقابل سياسات التأمين الصحي الفردية ، سواء داخل البورصة / السوق أو خارجها. استشهد Q & A بإشعار IRS 2013-54 وإصلاحات السوق PPACA. لا تمنع أسئلة وأجوبة مصلحة الضرائب الأمريكية أصحاب العمل من زيادة تعويضات الموظفين حتى يتمكنوا من شراء بوالص التأمين الصحي الفردية. لمزيد من المعلومات انتقل إلى www.irs.gov/uac/Newsroom/Employer-Health-Care-Arrangements .

ينص إشعار IRS 2013-54 على ما يلي ، ويشير بوضوح إلى أنه لا يجوز استخدام HRA لشراء التأمين الطبي للموظفين من سوق التأمين الفردي على أساس "ما قبل الضريبة": "... (أ) لأغراض الحد السنوي بالدولار الحظر ، لا يمكن دمج HRA التي يرعاها صاحب العمل مع تغطية السوق الفردية أو مع السياسات الفردية المقدمة بموجب خطة دفع صاحب العمل ، وبالتالي ، فإن HRA المستخدمة لشراء التغطية في السوق الفردية بموجب هذه الترتيبات ستفشل في الامتثال للدولار السنوي تقييد الحظر .... "

كتب دوجلاس: "على الرغم من أن BBT لا تنصح العملاء ، فإننا لا نشجعك بشدة على استخدام ترتيب HRA لشراء التأمين الطبي لأغراض مزايا ما قبل الضرائب".

|