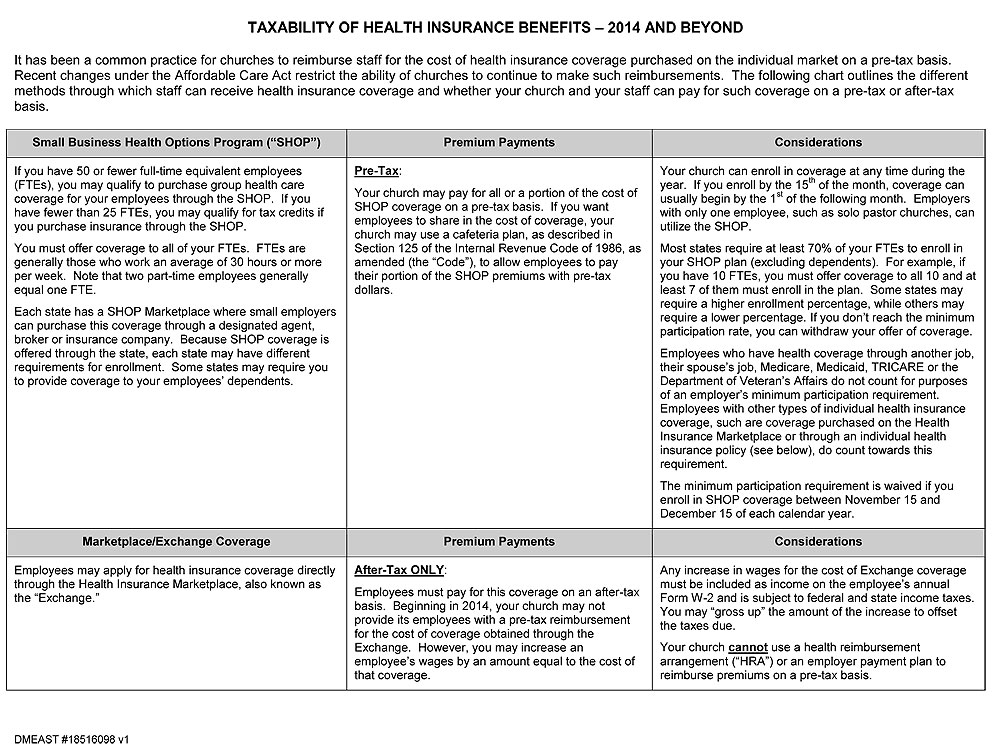

Повідомлення з важливою інформацією про те, як церкви звітують про доходи своїх пасторів (і мирян) щодо внесків на медичне страхування, надсилається до кожної Церкви Братства. Спільний лист надійшов від Мері Джо Флорі-Стеурі, помічника генерального секретаря Братської церкви та керівника Офісу міністерства, і Скотта В. Дугласа, директора відділу виплат працівникам BBT. Додатковий лист від Дугласа містить інформацію про правила IRS щодо страхових внесків до оподаткування згідно з розділом 105 HRA.

Пастори та церковні працівники, які принаймні частково сплачують страхові внески церквою, але які не є учасниками добросовісного церковного групового плану охорони здоров’я, більше не можуть претендувати на пільги до оподаткування цих платежів, пояснив президент BBT Невін Дулабаум. «Податкове управління тихо змінило рішення на 2014 рік, і ми не віримо, що багато пасторів про це знають», — сказав Дулабаум. «Ми боїмося, що вони збираються підготувати свої податки в квітні і виявлять, що у них є кілька тисяч доларів податкових зобов’язань».

Податковувати чи не оподатковувати

Спільне повідомлення Міністерства та BBT почалося із запитання: «Оподатковувати чи не оподатковувати – як потрібно обробляти премії за індивідуальне медичне страхування пастора?»

«Якщо ваша церква купує медичну страховку для будь-кого зі своїх співробітників, будь ласка, уважно прочитайте цей лист», — йдеться у повідомленні. «Починаючи з 2014 року нове законодавство про охорону здоров’я, відоме як Закон про доступне лікування (ACA), тепер вимагає від роботодавців, у певних ситуаціях, звітувати про витрати на медичне страхування для працівників як регулярний дохід цих працівників.

«Кого вплине ця зміна? Ті роботодавці, які купують поліс індивідуального медичного страхування безпосередньо для свого працівника(ів) або відшкодовують своїм працівникам(ам) вартість індивідуального полісу медичного страхування, тепер повинні звітувати про гроші, витрачені на це покриття, як регулярний дохід, виплачений працівникам(ам). ). Будь ласка, зверніть увагу: якщо ваша церква надає медичне страхування через груповий план, спосіб оподаткування цих витрат не змінюється».

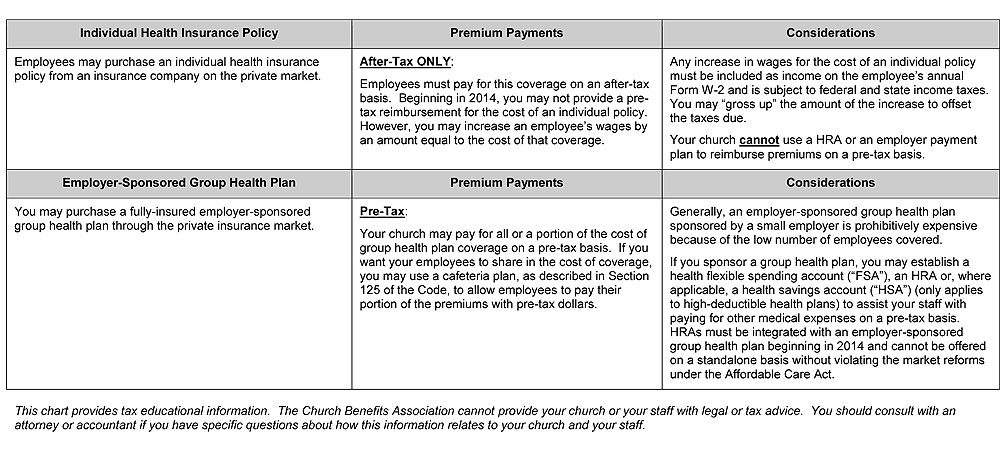

HRA не є рішенням для покупки страхових премій до оподаткування

«Ми отримали декілька запитів щодо можливості придбання індивідуальних полісів медичного страхування через розділ 105 HRA, створюючи для цього доходу статус до оподаткування», — додав Дуглас у своєму листі. «Будь ласка, майте на увазі, що якщо роботодавець не надає групове медичне страхування, гроші, використані для придбання індивідуального медичного страхування, повинні бути повідомлені працівнику як зароблений (оподатковуваний) дохід».

HRA не є рішенням для уникнення податкових наслідків ринкових реформ Закону про доступне лікування, і використання цього методу може призвести до великих штрафів, попереджає лист.

Дуглас зазначив, що юридичний радник надав таку інформацію щодо предмета страхових внесків до оподаткування:

13 травня 2014 року IRS випустило документ із запитаннями та відповідями «Q&A», у якому підтверджується, що роботодавцям забороняється відшкодовувати працівникам до оподаткування премії, які працівники сплачують за індивідуальні поліси медичного страхування, як на біржі, так і за її межами. У запитаннях і відповідях посилалися на Повідомлення IRS 2013-54 і ринкові реформи PPACA. Питання та відповіді IRS не забороняють роботодавцям збільшувати компенсацію працівникам, щоб вони могли придбати індивідуальні поліси медичного страхування. Для отримання додаткової інформації перейдіть до www.irs.gov/uac/Newsroom/Employer-Health-Care-Arrangements .

У Повідомленні IRS 2013-54 зазначено наступне, чітко вказуючи, що HRA не можна використовувати для придбання медичного страхування для працівників на ринку індивідуального страхування на основі «до оподаткування»: «…(a) для цілей річного ліміту в доларах заборони, спонсорований роботодавцем HRA не може бути інтегрований з охопленням індивідуального ринку або з індивідуальними полісами, передбаченими планом оплати роботодавця, і, отже, HRA, який використовується для придбання покриття на окремому ринку за цими домовленостями, не відповідатиме річним доларам обмеження заборони…».

«Хоча BBT не консультує клієнтів, ми наполегливо не рекомендуємо вам використовувати угоду HRA для придбання медичного страхування з метою отримання пільг до сплати податків», — написав Дуглас.

|