22 грудня 2017 року набув чинності Закон про скорочення податків і робочі місця 2017 року (TCJA) був прийнятий Конгресом і підписаний президентом. Це далекосяжне законодавство містило найбільші зміни до податкового кодексу з моменту прийняття Закону про податкову реформу 1986 року. Однак більшість змін «припиняють дію» після 2025 року, що означає, що наразі вони вважаються тимчасовими.

Форми

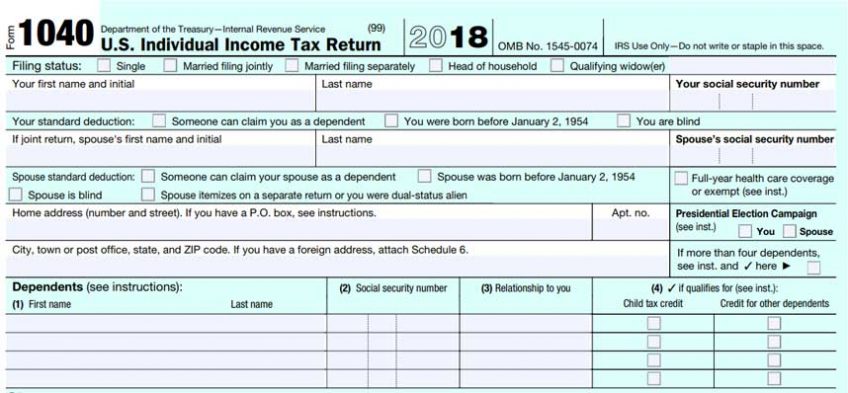

Зникли всі форми, які ми знаємо та любимо: 1040EZ, 1040A та «довга форма» 1040. Нова 1040 складається з двох форм на половину сторінки («листівка») та шести прикладених розкладів. По суті, довга форма 1040 була розділена з двох сторінок на вісім. Оскільки IRS зберегла ті самі номери рядків у розширених графіках, легко зрозуміти, що вони зробили саме це.

«Поштова картка» форми 1040 містить шість доданих розкладів, зокрема Додаток 1: Додатковий дохід і коригування доходу, Додаток 2: Податок, Додаток 3: Кредити, що не підлягають відшкодуванню, Додаток 4: Інші податки, Додаток 5: Інші платежі та кредити, що повертаються, і Додаток 6 : іноземна адреса та уповноважена сторона. Більшості американських платників податків цей останній графік не знадобиться.

Ось тільки зміни зовнішнього вигляду форм. Сутність також трохи змінилася.

Відрахування

Як працюють відрахування і що вони роблять? Простіше кажучи, відрахування зменшують дохід долар за долар до того, як буде обчислено податок на прибуток. Ці відрахування були значно змінені.

Найвідомішою дедукцією є особисте звільнення, який у 2017 році зменшив оподатковуваний дохід на 4,050 доларів США на особу, зазначену в податковій декларації. TCJA повністю скасував цей відрахування.

Інша відома дедукція - це стандартний відрахування, яке було значно збільшено у 2018 році. Це відрахування використовується платниками податків, які не використовують Додаток A для деталізації своїх відрахувань.

Оскільки метою відрахувань є зменшення оподатковуваного доходу (таким чином зменшуючи податок на прибуток), завжди слід використовувати більші відрахування (стандартні відрахування чи детальні відрахування).

Команда відрахування за навчання та збори, відрахування, пов’язане з освітою, не було поновлено на 2018 рік.

Внесені зміни до вирахування витрат на переїзд. Лише військовослужбовці збройних сил США можуть вирахувати витрати на переїзд. Для всіх інших працівників відшкодування роботодавцем або прямі виплати за переїзд тепер є оподатковуваним доходом працівника. Для пасторів це означає, що податок на прибуток і податок на самозайнятість повинні бути сплачені з вартості переїзду.

Команда кваліфіковане відрахування доходу від бізнесу це новий відрахування, доступний для приватних підприємців, товариств, s-корпорацій, трастів і маєтків. Простіше кажучи, це дозволяє власникам бізнесу відраховувати до 20 відсотків свого кваліфікованого бізнес-доходу на додаток до інших бізнес-витрат. Це складний розрахунок, який навіть професійне податкове програмне забезпечення не завжди виконує правильно. Це тому, що він взаємодіє з рештою податкової декларації, включаючи обмеження та поступове скасування на основі загального оподатковуваного доходу в декларації (включно з доходом чоловіка/дружини, якщо застосовно). Він також накладає додаткові обмеження на отримання вирахування для набору підприємств, перелічених як «конкретні сфери послуг або підприємства».

Команда утримання аліментів змінювався залежно від того, коли було завершено розірвання шлюбу або було змінено рішення про розірвання шлюбу. Усе залишається без змін, якщо розірвання шлюбу було завершено (або рішення про розлучення було змінено) до 1 січня 2019 року. Сплачені аліменти все ще підлягають вирахуванню, а отримані аліменти все ще включаються до оподатковуваного доходу. Однак, якщо розірвання шлюбу було завершено (або рішення про розірвання шлюбу було змінено) після 31 грудня 2018 року, аліменти більше не відображаються в податковій декларації. Сплачені аліменти більше не підлягатимуть відрахуванню, а отримані аліменти більше не включатимуться до доходу.

У Додатку А, деталізовані відрахування також істотно змінилися. Ось огляд цієї форми, розділ за розділом:

- Медичні витрати. Медичні витрати мають поріг у 7.5 відсотка скоригованого валового доходу (AGI), перш ніж будь-які витрати можуть бути вираховані. Наприклад, якщо ваш AGI становить 10,000 1,000 доларів США, а медичні витрати 7.5 доларів США, перші 750 відсотка (10 доларів США) не можна вирахувати. Можна вирахувати лише витрати, що перевищують порогове значення. Цей поріг фактично знижено з 2018 відсотків у 2019 та 10 роках, після чого поріг повернеться до XNUMX відсотків.

- Державні та місцеві податки (СІЛЬ). Цей розділ, який включає державні та місцеві податки на прибуток, податки з продажу, податки на нерухомість, податки на особисту власність та інші податки, тепер обмежений загальним розміром 10,000 XNUMX доларів США. Власники будинків у штатах з високим рівнем податків відчують це обмеження.

- Іпотечний відсоток. Іпотечні відсотки, що підлягають вирахуванню, обмежуються боргом за придбання житла до 750,000 1,000,000 доларів США, зниженого з XNUMX XNUMX XNUMX доларів США.

- Благодійні внески. Тепер можна вимагати пожертвування до 60 відсотків AGI донора, що є збільшенням порівняно з 50 відсотками AGI.

- Збитки від нещасних випадків і крадіжок. Ці втрати були дуже обмежені. Претензії щодо збитків від нещасних випадків і крадіжок можуть бути вираховані, лише якщо претензії були спричинені катастрофою, оголошеною президентом. Відрахування більше не допускаються за окремі події, такі як пожежа чи крадіжка.

- Витрати на роботу та деякі інші відрахування. Цей розділ видалено повністю. Ці відрахування включали невідшкодовані витрати працівників (включно з книгами, витратними матеріалами, бізнес-миляжем, пов’язаною з бізнесом освітою); витрати на підготовку податків (програмне забезпечення, оплата професіонала тощо); оренда сейфів; гонорари за управління інвестиціями та інші інвестиційні витрати (книги, курси тощо). Важливо зауважити, що пастори все ще можуть вираховувати свої невідшкодовані бізнес-витрати зі свого доходу від самозайнятості, використовуючи Публікацію IRS 517, робочий аркуш духовенства 3, рядок 6. Форма 2106 «Комерційні витрати працівників» все ще існує. До TCJA ця форма використовувалася для невідшкодованих витрат із порогом у 2 відсотки AGI. Тепер ця форма використовується для різних бізнес-витрат, на які не поширюється 2-відсоткове порогове значення AGI. Лише певні працівники мають право використовувати цю форму: резервісти Збройних сил, кваліфіковані артисти, державні чи місцеві урядовці, які платять за гонорар, а також працівники з обмеженими можливостями, які мають витрати на роботу, пов’язані з порушенням працездатності.

кредити

Хоча відрахування чудові, кредити ще кращі! Кредити знижують податок на прибуток, долар за долар. Кредити бувають двох видів: безповоротні та з можливістю повернення. Кредити, які не підлягають поверненню, зменшують податки на прибуток, що належать долару за долар, але лише до тих пір, поки податки на прибуток не становитимуть 0 доларів США. Наприклад, якщо заборгованість з податку на прибуток становить 300 доларів США, а платник податку має кредит, що не підлягає відшкодуванню, у розмірі 1,000 доларів США, сума неповерненого кредиту становитиме лише 300 доларів США. Решту 700 доларів США втрачено.

Кредити, що повертаються, також зменшують податки на прибуток, що сплачуються за долар, але це не обмежується. Після того, як кредити, що підлягають відшкодуванню, знижують податки на прибуток через 0 доларів США, залишок кредиту використовується для зменшення інших податків (наприклад, податків на самозайнятість) або для збільшення відшкодування.

Податковий кредит на дітей може бути використаний для дітей-утриманців, яким на кінець податкового року ще не виповнилося 17 років. Цей кредит має як частину, що не підлягає відшкодуванню, так і частину, що підлягає відшкодуванню. Її було збільшено до 2,000 доларів США на дитину, 1,400 доларів з яких є кредитом, що повертається.

Податковий кредит на утриманців – це новий кредит, який можна використовувати для утриманців, яким на кінець року виповнилося 16 років, та інших зазначених родичів. Цей безповоротний кредит коштує 500 доларів США на кожного утриманця.

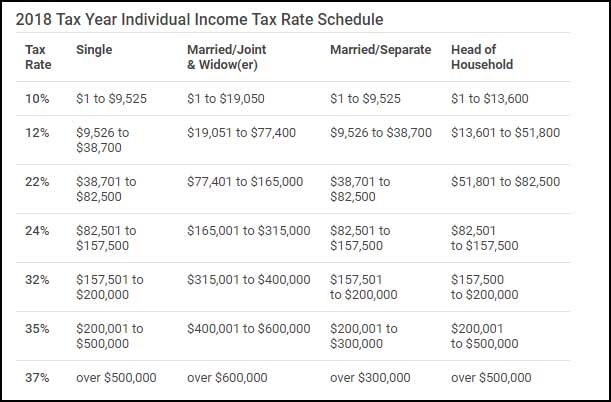

податкові групи

Податкові категорії застосовуються до «оподатковуваного доходу», а не до «загального доходу». Скоби прогресивні, а не плоскі. Це означає, що різні податкові ставки застосовуються до оподатковуваного доходу, оскільки він «сумується», щоб дістатися до кінцевої «граничної податкової категорії» платника податків.

Податкові штрафи

Для платників податків, які не мають медичного страхування, індивідуальний платіж спільної відповідальності змінився. З 1 січня 2019 року платники податків без медичного страхування більше не сплачуватимуть пеню.

Для платників податків, які мають дітей у школах, розподіл із 529 планів навчання тепер може бути використаний для навчання та плати за приватні початкові та середні школи. Максимальна неоподатковувана сума розподілу за цими планами обмежена 10,000 XNUMX доларів США на бенефіціара на рік.

Церковне податкове питання

Найбільшою зміною для церковних конгрегацій та інших некомерційних організацій є новий податок на паркування для некомерційних організацій, який набув чинності 1 січня 2018 року. У грудні 2018 року IRS випустило метод «безпечної гавані»: (1) Некомерційні роботодавці повинні виділяти частину загального паркування витрати на зарезервовану стоянку співробітників. (2) Якщо більше ніж 50 відсотків решти місць для паркування використовуються громадськістю, то жодні витрати, пов’язані з незарезервованими місцями для паркування, не підлягають оподаткуванню.

По суті, це означає, що якщо церква чи інша некомерційна організація не має зарезервованих місць для паркування для працівників, вона не буде обкладатися податком на некомерційне паркування.

Деб Оскін, EA, співробітник NTPI, є членом Церкви живого миру Братства, Колумбус, Огайо. Вона керує незалежною податковою службою, яка спеціалізується на податках для духовенства, і веде щорічний семінар з податків для духовенства, який проводить Братська академія для міністерського лідерства.