Se está enviando a cada congregación de la Iglesia de los Hermanos un comunicado con información importante sobre cómo las iglesias informan los ingresos de sus pastores (y empleados laicos) con respecto a las primas del seguro médico. La carta conjunta es de Mary Jo Flory-Steury, secretaria general adjunta de la Iglesia de los Hermanos y ejecutiva de la Oficina del Ministerio, y Scott W. Douglas, director de Beneficios para Empleados de BBT. Una carta adicional de Douglas brinda información sobre las reglas del IRS para las contribuciones al seguro antes de impuestos de la Sección 105 HRA.

Los pastores y trabajadores de la iglesia cuya prima es pagada al menos en parte por la iglesia, pero que no están en un plan de salud grupal de buena fe de la iglesia, ya no pueden reclamar un beneficio antes de impuestos sobre esos pagos, explicó el presidente de BBT, Nevin Dulabaum. “El IRS cambió silenciosamente la decisión para 2014 y no creemos que muchos pastores lo sepan”, dijo Dulabaum. “Tememos que vayan a preparar sus impuestos en abril y descubran que tienen una obligación tributaria de varios miles de dólares”.

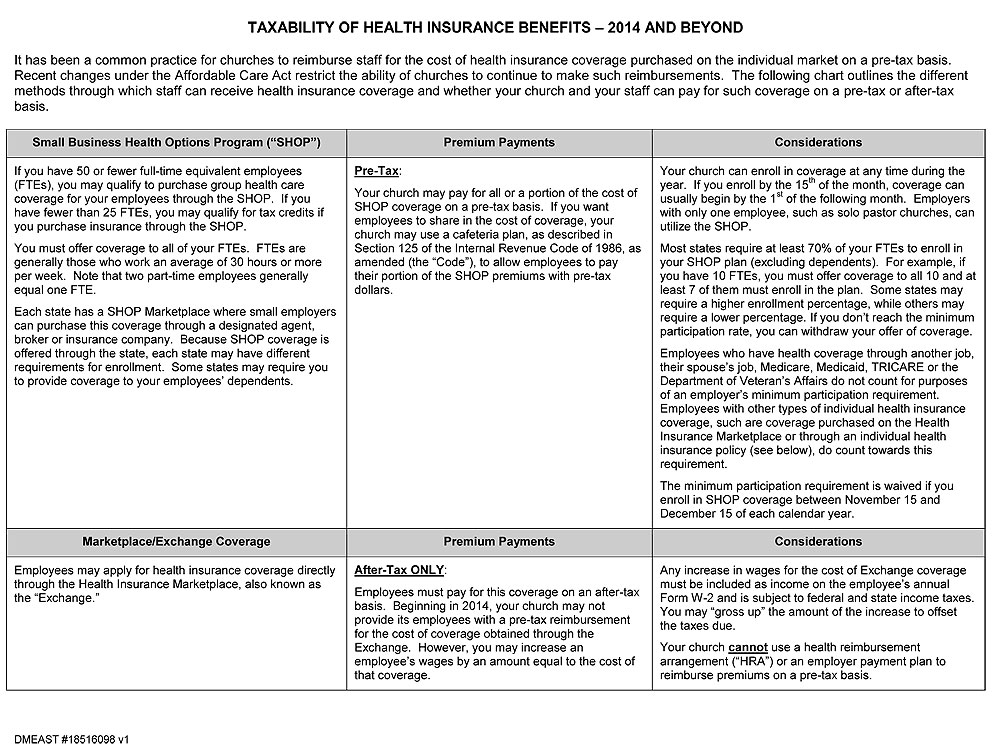

Gravar o no gravar

La comunicación conjunta de la Oficina del Ministerio y BBT comenzó con la pregunta: "Gravar o no gravar, ¿cómo se deben manejar las primas del seguro médico individual de un pastor?"

“Si su iglesia está comprando un seguro médico para alguno de sus empleados, lea esta carta detenidamente”, decía el comunicado, en parte. “A partir de 2014, la nueva legislación de atención médica conocida como Ley del Cuidado de Salud a Bajo Precio (ACA, por sus siglas en inglés), ahora requiere que los empleadores, en ciertas situaciones, informen el costo de brindar seguro médico a los empleados como ingreso regular para esos empleados.

“¿Quién se ve afectado por este cambio? Aquellos empleadores que compran una póliza de seguro médico individual directamente para su(s) empleado(s) o reembolsan a su(s) empleado(s) el costo de una póliza de seguro médico individual ahora deben reportar el dinero gastado para esta cobertura como ingreso regular pagado al empleado(s). ). Tenga en cuenta: si su iglesia proporciona seguro médico a través de un plan de grupo, no hay cambios en la forma en que se trata el gasto a efectos fiscales”.

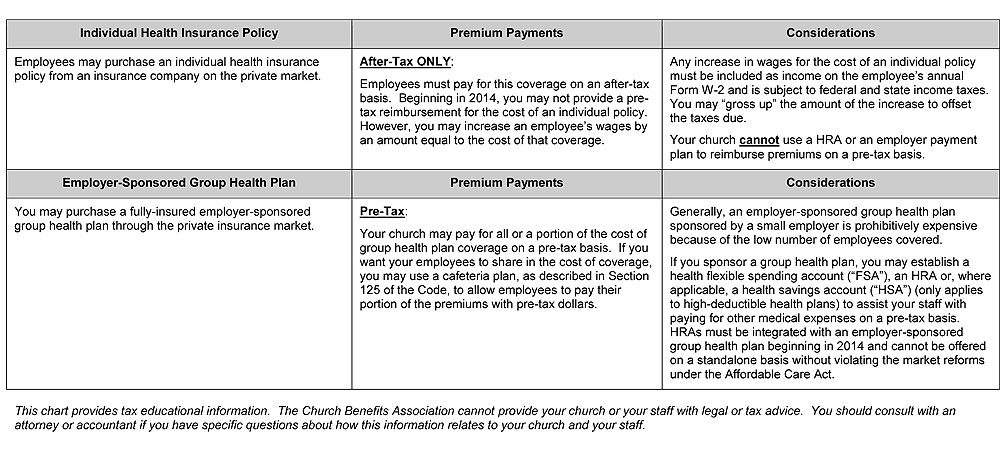

HRA no es una solución para la compra de primas de seguro antes de impuestos

“Hemos recibido varias consultas sobre la posibilidad de comprar pólizas de seguro de salud individuales a través de una HRA de la Sección 105, creando un estado antes de impuestos para estos ingresos”, agregó Douglas en su carta. "Tenga en cuenta que, a menos que un empleador proporcione un seguro médico grupal, el dinero utilizado para comprar un seguro médico individual debe declararse como ingreso del trabajo (imponible) para el empleado".

Una HRA no es una solución para evitar las consecuencias fiscales de las reformas de mercado de la Ley del Cuidado de Salud a Bajo Precio, y el uso de este método podría resultar en fuertes multas, advierte la carta.

Douglas señaló que el asesor legal ha ofrecido esta información con respecto al tema de las contribuciones al seguro antes de impuestos:

El 13 de mayo de 2014, el IRS emitió un documento de Preguntas y respuestas reiterando que los empleadores tienen prohibido reembolsar a los empleados antes de impuestos las primas que pagan los empleados por pólizas de seguro de salud individuales, ya sea dentro o fuera del Exchange/Marketplace. Las preguntas y respuestas citaron el Aviso del IRS 2013-54 y las reformas de mercado de la PPACA. Las preguntas y respuestas del IRS no prohíben que los empleadores aumenten la compensación de los empleados para que puedan comprar pólizas de seguro de salud individuales. Para más información ir a www.irs.gov/uac/Newsroom/Employer-Health-Care-Arrangements .

El Aviso del IRS 2013-54 establece lo siguiente, indicando claramente que una HRA no se puede usar para comprar seguro médico para empleados del mercado de seguros individuales sobre una base "antes de impuestos": "... (a) para fines del límite anual en dólares prohibición, una HRA patrocinada por el empleador no puede integrarse con cobertura de mercado individual o con pólizas individuales provistas bajo un plan de pago del empleador y, por lo tanto, una HRA utilizada para comprar cobertura en el mercado individual bajo estos arreglos no cumplirá con el monto anual en dólares prohibición límite…”

“Si bien BBT no asesora a los clientes, le recomendamos encarecidamente que no utilice un arreglo HRA para comprar un seguro médico con el fin de obtener beneficios antes de impuestos”, escribió Douglas.

|