22 年 2017 月 2017 日,XNUMX 年减税和就业法案 (TCJA) 由国会通过并由总统签署成为法律。 这项影响深远的立法包含自 1986 年税改法案以来最大的税法变更。然而,大多数变更在 2025 年后“失效”,这意味着它们目前被认为是暂时的。

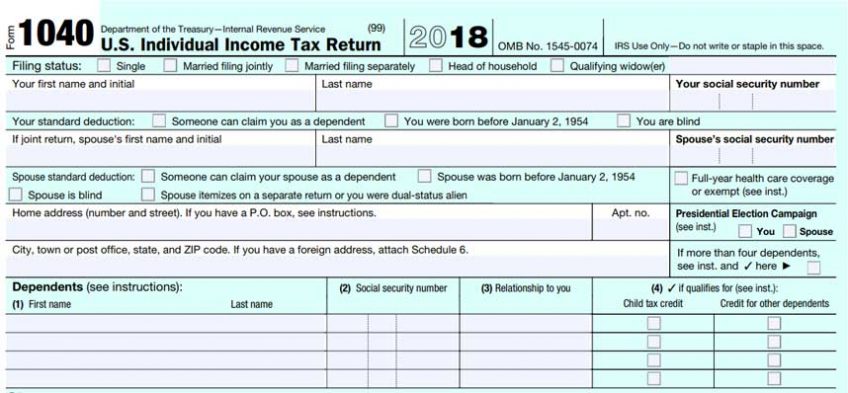

表格

我们知道和喜爱的所有表格都已消失:1040EZ、1040A 和“长格式”1040。新的 1040 由两个半页表格(“明信片”)和六个附表组成。 基本上,长表1040已经从两页分离到八页了。 由于美国国税局在扩展的时间表上保留了相同的行号,因此很容易看出这正是他们所做的。

1040 表格“明信片”附有六个附表,包括附表 1:额外收入和收入调整、附表 2:税收、附表 3:不可退还的抵免额、附表 4:其他税费、附表 5:其他付款和可退还的抵免额以及附表 6 :外国地址和第 3 方指定人。 大多数美国纳税人不需要这最后的时间表。

这只是表格外观的变化。 物质也发生了很大变化。

扣减

扣除是如何运作的,它们有什么作用? 简而言之,在计算所得税之前,扣除额会逐美元减少收入。 这些扣除已经发生了广泛的变化。

最著名的推论是 个人豁免,这在 2017 年将纳税申报单上列出的每人应税收入减少了 4,050 美元。 TCJA 已完全取消此扣除。

另一个众所周知的推论是 标准扣除, 这在 2018 年大大增加了。这项扣除由不使用附表 A 逐项列出扣除额的纳税人使用。

由于扣除的目的是减少应纳税所得额(从而减少所得税),因此应始终使用较大的扣除(无论是标准扣除还是逐项扣除)。

学费减免,一项与教育相关的扣除,在 2018 年没有更新。

已对 搬家费用扣除. 只有美国武装部队成员才能扣除搬家费用。 对于所有其他员工,雇主报销或搬家直接付款现在是员工的应税收入。 对于牧师来说,这意味着必须为搬迁成本支付所得税和自雇税。

合格的商业收入扣除 是适用于独资经营者、合伙企业、S-corporation、信托和不动产的新扣除项目。 简而言之,除了其他业务费用外,它还允许企业主最多扣除其合格业务收入的 20%。 这是一个复杂的计算,即使是专业的税务软件也不一定总是正确的。 这是因为它与纳税申报表的其余部分相互作用,包括基于纳税申报表总应税收入(包括配偶的收入,如果适用)的限制和逐步淘汰。 它还进一步限制了对列为“特定服务行业或业务”的一组业务的扣除。

赡养费扣除 已根据离婚最终确定或离婚法令修改的时间而改变。 如果在 1 年 2019 月 31 日之前完成离婚(或修改离婚法令),一切都保持不变。支付的赡养费仍可扣除,收到的赡养费仍计入应税收入。 但是,如果在 2018 年 XNUMX 月 XNUMX 日之后完成离婚(或修改离婚法令),则赡养费不再出现在纳税申报表中。 支付的赡养费将不再扣除,收到的赡养费将不再计入收入。

在附表 A 上, 逐项扣除 也发生了明显的变化。 以下是对该表格的逐节回顾:

- 医疗费. 在扣除任何费用之前,医疗费用的门槛是调整后总收入 (AGI) 的 7.5%。 例如,如果您的 AGI 为 10,000 美元,医疗费用为 1,000 美元,则不能扣除前 7.5%(750 美元)。 只有超过门槛的费用才能扣除。 这个门槛实际上比 10 年和 2018 年的 2019% 有所下降,之后门槛将回到 10%。

- 州和地方税 (盐)。 这部分包括州和地方所得税、销售税、房地产税、个人财产税和其他税款,现在总计不得超过 10,000 美元。 高税收州的房主会感受到这种限制。

- 抵押贷款利息. 可扣除抵押贷款利息仅限于最高 750,000 美元的购房债务,低于 1,000,000 美元。

- 慈善捐助. 现在最多可以申请捐赠者 AGI 的 60%,这比 AGI 的 50% 有所增加。

- 伤亡和盗窃损失. 这些损失已受到严格限制。 只有在索赔是由总统宣布的灾难造成的情况下,才能扣除伤亡和盗窃损失索赔。 不再允许扣除火灾或盗窃等个别事件。

- 工作费用和某些杂项扣除. 此部分已被完全删除。 这些扣除包括未报销的员工费用(包括书籍、用品、商业里程、与商业相关的教育); 报税成本(软件、聘请专业人士等); 保险箱出租; 投资管理费和其他投资费用(书籍、课程等)。重要的一点是,牧师仍然可以使用 IRS 出版物 517,神职人员工作表 3,第 6 行从他们的自雇收入中扣除他们未报销的业务费用。 2106,“员工业务费用”仍然存在。 在 TCJA 之前,此表格用于未报销的费用,门槛为 AGI 的 2%。 现在,此表格用于不受 2% AGI 门槛限制的杂项业务费用。 只有某些员工有资格使用此表格:武装部队预备役人员、合格的表演艺术家、收费的州或地方政府官员,以及有与残障相关的工作费用的残疾员工。

积分

虽然扣除额很棒,但学分更好! 抵免可以减少所得税,一美元换一美元。 积分有两种类型:不可退款和可退款。 不可退还的抵免额减少了美元对美元的应缴所得税,但仅限于应缴所得税等于 0 美元。 例如,如果所欠所得税为 300 美元,而纳税人有 1,000 美元的不可退还信用额度,则不可退还的信用额度仅为 300 美元。 剩余的 700 美元信用额度将丢失。

可退还的信贷也减少了美元对美元的所得税,但它们不受限制。 一旦可退还的信贷因 0 美元而减少了所得税,剩余的信贷将用于减少其他税收(例如,自雇税)或增加退款。

儿童税收抵免可用于在纳税年度结束时尚未满 17 岁的受抚养子女。 此积分有不可退还的部分和可退还的部分。 它已增加到每个受抚养子女 2,000 美元,其中 1,400 美元作为可退还信用额度。

受抚养人税收抵免是一项新的抵免,可用于年末年满 16 岁的受抚养人以及其他特定亲属。 这笔不可退还的信用额度每位受抚养人价值 500 美元。

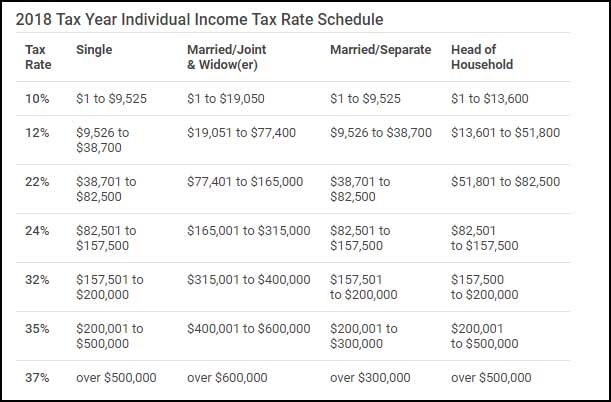

税级

税级适用于“应税收入”,而不是“总收入”。 括号是渐进的,而不是扁平的。 这意味着不同的税率适用于应税收入,因为它被“堆叠”以达到纳税人的最终“边际税率”。

税收处罚

对于没有健康保险的纳税人,个人分担责任支付发生了变化。 自 1 年 2019 月 XNUMX 日起,没有健康保险的纳税人将不再支付罚款。

对于有子女在校的纳税人,529学费计划的拨款现可用于民办中小学的学杂费。 这些计划的最大免税分配限制为每位受益人每年 10,000 美元。

教会税问题

教会会众和其他非营利组织最大的变化是新的非营利停车税,该税于 1 年 2018 月 2018 日生效。IRS 于 1 年 2 月发布了“安全港”方法:(50) 非营利组织雇主必须分配总停车费的一部分预留员工停车位的费用。 (XNUMX) 如果剩余停车设施的 XNUMX% 以上由公众使用,则与未预留停车位相关的费用无需征税。

基本上,这意味着如果教堂或其他非营利组织没有为员工停车预留空间,则无需缴纳非营利组织停车税。

黛布·奥斯金, EA, NTPI Fellow,是俄亥俄州哥伦布市 Living Peace Church of the Brethren 的成员。 她经营着一家专门从事神职人员税收的独立税务服务,并领导了兄弟会部长级领导学院举办的年度神职人员税务研讨会。