Vào ngày 22 tháng 2017 năm 2017, Đạo luật Cắt giảm Thuế và Việc làm năm XNUMX (TCJA) đã được Quốc hội thông qua và được Tổng thống ký thành luật. Đạo luật có ảnh hưởng sâu rộng này chứa đựng những thay đổi lớn nhất đối với mã số thuế kể từ Đạo luật cải cách thuế năm 1986. Tuy nhiên, hầu hết các thay đổi sẽ “hoàng hôn” sau năm 2025, có nghĩa là chúng hiện được hiểu là tạm thời.

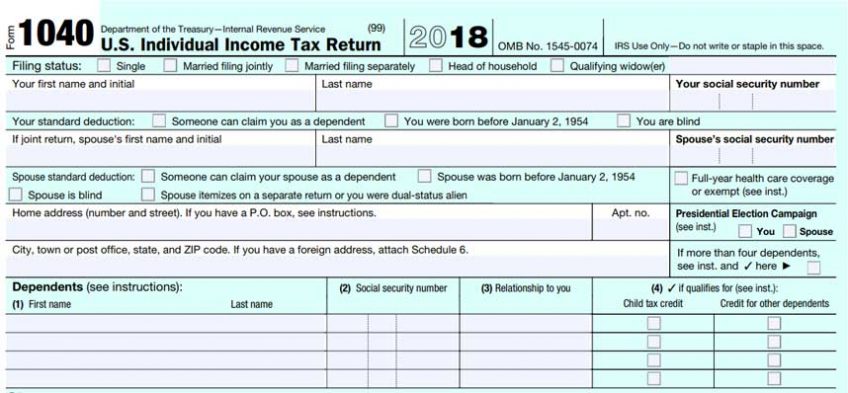

Mẫu đơn

Tất cả các biểu mẫu mà chúng ta biết và yêu thích đã qua rồi: 1040EZ, 1040A và “dạng dài” 1040. 1040 mới bao gồm hai biểu mẫu nửa trang (“bưu thiếp”) và sáu lịch trình đính kèm. Về cơ bản, mẫu dài 1040 đã được tách ra từ hai trang thành tám trang. Vì IRS giữ nguyên số dòng trên lịch trình mở rộng, nên dễ dàng nhận thấy rằng đây chính xác là những gì họ đã làm.

Mẫu 1040 “bưu thiếp” có sáu phụ lục đính kèm bao gồm Phụ lục 1: Thu nhập bổ sung và Điều chỉnh thu nhập, Phụ lục 2: Thuế, Phụ lục 3: Tín dụng không hoàn lại, Phụ lục 4: Các loại thuế khác, Phụ lục 5: Các khoản thanh toán khác và Tín dụng có thể hoàn lại, và Phụ lục 6 : Địa chỉ nước ngoài và Người được chỉ định của bên thứ 3. Hầu hết những người nộp thuế ở Mỹ sẽ không cần lịch trình cuối cùng này.

Đó chỉ là những thay đổi trong sự xuất hiện của các hình thức. Các chất đã thay đổi khá nhiều là tốt.

Khấu trừ

Các khoản khấu trừ hoạt động như thế nào và chúng làm gì? Nói một cách đơn giản, các khoản khấu trừ làm giảm thu nhập theo từng đô la, trước khi tính thuế thu nhập. Những khoản khấu trừ này đã được thay đổi rộng rãi.

Phép trừ nổi tiếng nhất là miễn trừ cá nhân, mà vào năm 2017 đã giảm thu nhập chịu thuế $4,050 cho mỗi người được liệt kê trên tờ khai thuế. Khoản khấu trừ này đã bị TCJA loại bỏ hoàn toàn.

Một suy luận nổi tiếng khác là khấu trừ tiêu chuẩn, đã được tăng lên rất nhiều cho năm 2018. Khoản khấu trừ này được sử dụng bởi những người nộp thuế không sử dụng Bảng A để liệt kê các khoản khấu trừ của họ.

Vì mục tiêu của các khoản khấu trừ là giảm thu nhập chịu thuế (do đó giảm thuế thu nhập), nên luôn luôn sử dụng khoản khấu trừ lớn hơn (dù là khấu trừ tiêu chuẩn hay khấu trừ từng khoản).

Sản phẩm khấu trừ học phí và lệ phí, một khoản khấu trừ liên quan đến giáo dục, đã không được gia hạn cho năm 2018.

Các thay đổi đã được thực hiện đối với khấu trừ chi phí di chuyển. Chỉ các thành viên của Lực lượng Vũ trang Hoa Kỳ mới có thể khấu trừ chi phí di chuyển của họ. Đối với tất cả các nhân viên khác, các khoản bồi hoàn của chủ lao động hoặc các khoản thanh toán trực tiếp cho việc di chuyển hiện là thu nhập chịu thuế cho nhân viên. Đối với các mục sư, điều này có nghĩa là phải trả cả thuế thu nhập và thuế tư doanh cho chi phí di chuyển.

Sản phẩm khấu trừ thu nhập kinh doanh đủ điều kiện là một khoản khấu trừ mới có sẵn cho các chủ sở hữu duy nhất, công ty hợp danh, công ty s, quỹ tín thác và bất động sản. Nói một cách rất đơn giản, nó cho phép các chủ doanh nghiệp khấu trừ tới 20 phần trăm thu nhập kinh doanh đủ điều kiện của họ, ngoài các chi phí kinh doanh khác. Đó là một phép tính phức tạp mà ngay cả phần mềm thuế chuyên nghiệp cũng không phải lúc nào cũng đúng. Đó là bởi vì nó tương tác với phần còn lại của tờ khai thuế bằng cách bao gồm các giới hạn và loại trừ dựa trên tổng thu nhập chịu thuế trên tờ khai (bao gồm cả thu nhập của người phối ngẫu, nếu có). Nó cũng áp đặt các hạn chế hơn nữa đối với việc yêu cầu khấu trừ đối với một nhóm doanh nghiệp được liệt kê là “các doanh nghiệp hoặc ngành nghề dịch vụ được chỉ định”.

Sản phẩm khấu trừ tiền cấp dưỡng đã thay đổi tùy thuộc vào thời điểm ly hôn được hoàn tất hoặc quyết định ly hôn được sửa đổi. Mọi thứ vẫn giữ nguyên nếu việc ly hôn được hoàn tất (hoặc quyết định ly hôn đã được sửa đổi) trước ngày 1 tháng 2019 năm 31. Tiền cấp dưỡng đã trả vẫn được khấu trừ và tiền cấp dưỡng nhận được vẫn được tính vào thu nhập chịu thuế. Tuy nhiên, nếu việc ly hôn đã được hoàn tất (hoặc quyết định ly hôn đã được sửa đổi) sau ngày 2018 tháng XNUMX năm XNUMX, tiền cấp dưỡng không còn xuất hiện trên tờ khai thuế. Tiền cấp dưỡng đã trả sẽ không còn được khấu trừ và tiền cấp dưỡng nhận được sẽ không còn được tính vào thu nhập.

Trên lịch trình A, các khoản khấu trừ thành từng khoản cũng có sự thay đổi đáng kể. Dưới đây là đánh giá về biểu mẫu này, từng phần một:

- Chi phí y tế. Chi phí y tế có ngưỡng là 7.5 phần trăm tổng thu nhập đã điều chỉnh (AGI) trước khi bất kỳ chi phí nào có thể được khấu trừ. Ví dụ: nếu bạn có AGI là $10,000 và chi phí y tế là $1,000, thì 7.5 phần trăm đầu tiên ($750) sẽ không được khấu trừ. Chỉ những chi phí trên ngưỡng mới có thể được khấu trừ. Ngưỡng này thực sự giảm từ 10 phần trăm cho năm 2018 và 2019, sau đó ngưỡng này sẽ trở lại 10 phần trăm.

- Thuế tiểu bang và địa phương (MUỐI). Phần này, bao gồm thuế thu nhập của tiểu bang và địa phương, thuế bán hàng, thuế bất động sản, thuế tài sản cá nhân và các loại thuế khác, hiện được giới hạn ở tổng số 10,000 đô la. Chủ nhà ở các bang có thuế cao sẽ cảm thấy hạn chế này.

- Lãi suất thế chấp. Tiền lãi thế chấp được khấu trừ được giới hạn đối với khoản nợ mua nhà lên tới 750,000 đô la, giảm từ 1,000,000 đô la.

- Đóng góp từ thiện. Các khoản đóng góp hiện có thể được yêu cầu lên tới 60 phần trăm AGI của nhà tài trợ, tăng từ 50 phần trăm AGI.

- Thiệt hại về tai nạn và trộm cắp. Những thiệt hại này đã được hạn chế nghiêm trọng. Các yêu cầu bồi thường mất mát do tai nạn và trộm cắp chỉ có thể được khấu trừ nếu các yêu cầu bồi thường đó là do thảm họa do Tổng thống tuyên bố gây ra. Các khoản khấu trừ không còn được phép cho các sự kiện riêng lẻ như hỏa hoạn hoặc trộm cắp.

- Chi phí công việc và một số khoản khấu trừ linh tinh. Phần này đã bị xóa hoàn toàn. Các khoản khấu trừ này bao gồm chi phí nhân viên chưa được hoàn trả (bao gồm sách, vật tư, quãng đường kinh doanh, giáo dục liên quan đến kinh doanh); chi phí khai thuế (phần mềm, trả tiền cho chuyên gia, v.v.); cho thuê két an toàn; phí quản lý đầu tư và các chi phí đầu tư khác (sách, khóa học, v.v.). Một lưu ý quan trọng là các mục sư vẫn có thể khấu trừ các chi phí kinh doanh chưa được hoàn trả của họ vào thu nhập từ việc làm tự do của họ bằng cách sử dụng IRS Publication 517, Clergy Worksheet 3, line 6.Form 2106, “Chi phí kinh doanh của nhân viên,” vẫn tồn tại. Trước TCJA, biểu mẫu này được sử dụng cho các chi phí không được hoàn trả chịu ngưỡng 2 phần trăm AGI. Bây giờ biểu mẫu này được sử dụng cho các chi phí kinh doanh linh tinh không tuân theo ngưỡng 2 phần trăm AGI. Chỉ một số nhân viên đủ điều kiện sử dụng biểu mẫu này: Quân nhân dự bị, nghệ sĩ biểu diễn đủ điều kiện, quan chức chính quyền địa phương hoặc tiểu bang được trả lương và nhân viên khuyết tật có chi phí làm việc liên quan đến suy giảm sức khỏe.

tín

Trong khi các khoản khấu trừ là tuyệt vời, các khoản tín dụng thậm chí còn tốt hơn! Các khoản tín dụng giảm thuế thu nhập, theo từng đô la. Tín dụng có hai loại: không hoàn lại và có thể hoàn lại. Các khoản tín dụng không hoàn lại giảm thuế thu nhập phải trả theo từng đô la, nhưng chỉ cho đến khi thuế thu nhập đến hạn bằng 0 đô la. Ví dụ: nếu nợ thuế thu nhập là 300 đô la và người nộp thuế có khoản tín dụng không hoàn lại là 1,000 đô la, thì khoản tín dụng không hoàn lại chỉ có giá trị 300 đô la. Khoản tín dụng $700 còn lại bị mất.

Các khoản tín dụng có thể hoàn lại cũng giảm thuế thu nhập do tính theo đồng đô la, nhưng chúng không bị giới hạn. Sau khi các khoản tín dụng được hoàn lại đã giảm thuế thu nhập do $0, phần còn lại của khoản tín dụng được sử dụng để giảm các loại thuế khác (ví dụ: thuế tư doanh) hoặc để tăng khoản hoàn trả.

Tín dụng thuế trẻ em có thể được sử dụng cho trẻ em phụ thuộc chưa tròn 17 tuổi vào cuối năm tính thuế. Khoản tín dụng này có cả phần không hoàn lại và phần có thể hoàn lại. Nó đã được tăng lên 2,000 đô la cho mỗi đứa trẻ phụ thuộc, với 1,400 đô la trong số tiền đó là khoản tín dụng được hoàn lại.

Khoản tín dụng thuế dành cho người phụ thuộc là khoản tín dụng mới có thể được sử dụng cho những người phụ thuộc trên 16 tuổi vào cuối năm và những người thân được chỉ định khác. Khoản tín dụng không hoàn lại này trị giá $500 cho mỗi người phụ thuộc.

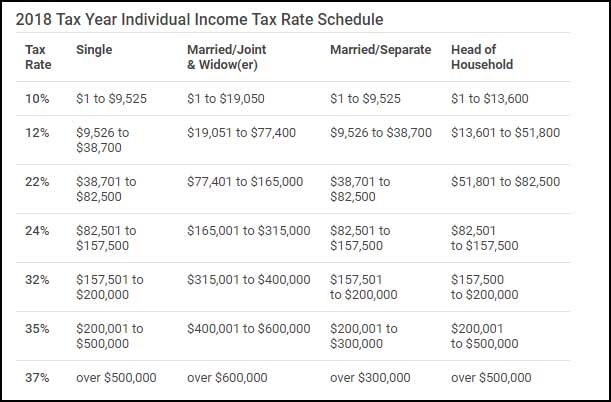

khung thuế

Khung thuế được áp dụng cho "thu nhập chịu thuế", không phải "tổng thu nhập". Chân đế là lũy tiến, thay vì bằng phẳng. Điều này có nghĩa là các mức thuế suất khác nhau áp dụng cho thu nhập chịu thuế vì nó được “xếp chồng lên nhau” để đến “khung thuế biên” cuối cùng của người nộp thuế.

phạt thuế

Đối với những người nộp thuế không có bảo hiểm y tế, khoản thanh toán trách nhiệm chung của cá nhân đã thay đổi. Bắt đầu từ ngày 1 tháng 2019 năm XNUMX, những người nộp thuế không có bảo hiểm y tế sẽ không còn bị phạt nữa.

Đối với những người nộp thuế có con đang đi học, các khoản phân phối từ 529 kế hoạch học phí hiện có thể được sử dụng cho học phí và lệ phí cho các trường tiểu học và trung học tư thục. Khoản phân phối miễn thuế tối đa từ các kế hoạch này được giới hạn ở mức 10,000 đô la cho mỗi người thụ hưởng mỗi năm.

Vấn đề thuế nhà thờ

Thay đổi lớn nhất đối với các hội thánh nhà thờ và các tổ chức phi lợi nhuận khác là Thuế đậu xe phi lợi nhuận mới, có hiệu lực từ ngày 1 tháng 2018 năm 2018. IRS đã ban hành phương pháp “bến cảng an toàn” vào tháng 1 năm 2: (50) Người sử dụng lao động phi lợi nhuận phải phân bổ một phần tổng số chỗ đậu xe chi phí cho bãi đậu xe dành riêng cho nhân viên. (XNUMX) Nếu hơn XNUMX phần trăm phần còn lại của bãi đậu xe được sử dụng bởi công chúng, thì không có chi phí nào liên quan đến chỗ đậu xe không dành riêng phải chịu thuế.

Về cơ bản, điều này có nghĩa là nếu một nhà thờ hoặc tổ chức phi lợi nhuận khác không có chỗ dành riêng cho việc đậu xe của nhân viên, thì tổ chức đó sẽ không phải chịu thuế đậu xe phi lợi nhuận.

Deb Oskin, EA, NTPI Fellow, là thành viên của Living Peace Church of the Brethren, Columbus, Ohio. Cô ấy điều hành một dịch vụ thuế độc lập chuyên về thuế hàng giáo phẩm và hướng dẫn Hội Thảo về Thuế Hàng Năm dành cho Giáo Sĩ do Học Viện Anh Em Lãnh Đạo Mục Vụ tổ chức.