Em 22 de dezembro de 2017, a Lei de Cortes de Impostos e Empregos de 2017 (TCJA) foi aprovada pelo Congresso e sancionada pelo Presidente. Essa legislação de longo alcance continha as maiores mudanças no código tributário desde a Lei de Reforma Tributária de 1986. A maioria das mudanças, no entanto, “desaparecem” após 2025, o que significa que atualmente são consideradas temporárias.

Os formulários

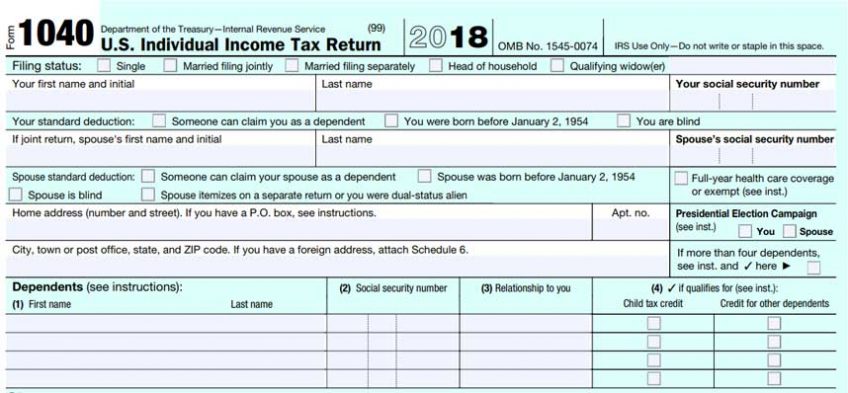

Acabaram-se todos os formulários que conhecemos e amamos: o 1040EZ, o 1040A e o “formato longo” 1040. O novo 1040 consiste em dois formulários de meia página (o “cartão postal”) e seis tabelas anexadas. Basicamente, a forma longa 1040 foi separada de duas páginas para oito. Como o IRS manteve os mesmos números de linha nos horários expandidos, é fácil ver que isso é exatamente o que eles fizeram.

O formulário 1040 "cartão postal" tem seis anexos, incluindo Anexo 1: Renda Adicional e Ajustes de Renda, Anexo 2: Imposto, Anexo 3: Créditos Não Reembolsáveis, Anexo 4: Outros Impostos, Anexo 5: Outros Pagamentos e Créditos Reembolsáveis e Anexo 6 : Endereço Estrangeiro e Representante de Terceiros. A maioria dos contribuintes americanos não precisará deste último horário.

Isso é apenas as mudanças na aparência dos formulários. A substância também mudou bastante.

Deduções

Como funcionam as deduções e o que elas fazem? Simplificando, as deduções reduzem a renda dólar por dólar, antes do cálculo do imposto de renda. Essas deduções foram alteradas extensivamente.

A dedução mais conhecida é a isenção pessoal, que em 2017 reduziu a renda tributável em US$ 4,050 por pessoa listada na declaração de imposto de renda. Esta dedução foi completamente eliminada pelo TCJA.

Outra dedução bem conhecida é a dedução padrão, que foi bastante aumentada para 2018. Esta dedução é utilizada pelos contribuintes que não utilizam o Anexo A para discriminar suas deduções.

Uma vez que o objetivo das deduções é reduzir o lucro tributável (reduzindo assim o imposto de renda), a dedução maior (seja a dedução padrão ou deduções discriminadas) deve sempre ser usada.

A dedução de mensalidades e taxas, uma dedução relacionada à educação, não foi renovada para 2018.

Mudanças foram feitas no dedução de despesas de mudança. Apenas membros das Forças Armadas dos EUA podem deduzir suas despesas de mudança. Para todos os outros funcionários, os reembolsos do empregador ou pagamentos diretos pela mudança agora são rendimentos tributáveis para o funcionário. Para os pastores, isso significa que tanto o imposto de renda quanto o imposto de trabalho autônomo devem ser pagos sobre o custo de uma mudança.

A dedução de renda empresarial qualificada é uma nova dedução disponível para proprietários individuais, parcerias, s-corporações, fundos e propriedades. Simplificando, ele permite que os proprietários de empresas deduzam até 20% de sua receita comercial qualificada, além de outras despesas comerciais. É um cálculo complicado que mesmo o software fiscal profissional nem sempre acerta. Isso porque ele interage com o restante da declaração de imposto, incluindo limites e eliminações com base na renda tributável total na declaração (incluindo a renda do cônjuge, se aplicável). Ele também impõe mais restrições para reivindicar a dedução de um conjunto de empresas listadas como “comércios ou negócios de serviços especificados”.

A dedução de pensão alimentícia mudou dependendo de quando o divórcio foi finalizado ou a sentença de divórcio foi modificada. Tudo permanece o mesmo se um divórcio foi finalizado (ou um decreto de divórcio foi modificado) antes de 1º de janeiro de 2019. A pensão alimentícia paga ainda é dedutível, e a pensão recebida ainda está incluída na renda tributável. No entanto, se um divórcio foi finalizado (ou uma sentença de divórcio foi modificada) após 31 de dezembro de 2018, a pensão alimentícia não aparece mais na declaração de imposto. A pensão alimentícia paga não será mais dedutível e a pensão alimentícia recebida não será mais incluída na renda.

No Anexo A, Deduções discriminadas também mudaram significativamente. Aqui está uma revisão deste formulário, seção por seção:

- Gastos médicos. As despesas médicas têm um limite de 7.5% da renda bruta ajustada (AGI) antes que quaisquer despesas possam ser deduzidas. Por exemplo, se você tiver um AGI de US$ 10,000 e despesas médicas de US$ 1,000, os primeiros 7.5% (US$ 750) não poderão ser deduzidos. Apenas as despesas acima do limite podem ser deduzidas. Esse limite caiu de 10% para 2018 e 2019, após o qual o limite retornará para 10%.

- Impostos estaduais e municipais (SAL). Esta seção, que inclui impostos de renda estaduais e locais, impostos sobre vendas, impostos sobre imóveis, impostos sobre bens pessoais e outros impostos, agora está limitada a um total de US$ 10,000. Proprietários de imóveis em estados com altos impostos sentirão essa limitação.

- Juros de hipoteca. Os juros hipotecários dedutíveis são limitados à dívida de aquisição de casa até $ 750,000, reduzidos de $ 1,000,000.

- Contribuições de caridade. As doações agora podem ser reivindicadas em até 60% da AGI do doador, o que representa um aumento de 50% da AGI.

- Perdas por roubo e acidentes. Essas perdas foram severamente limitadas. Reivindicações de perda por acidente e roubo só podem ser deduzidas se as reivindicações forem causadas por um desastre declarado pelo Presidente. As deduções não são mais permitidas para eventos individuais como incêndio ou roubo.

- Despesas de trabalho e certas deduções diversas. Esta seção foi excluída integralmente. Essas deduções incluíam despesas de funcionários não reembolsadas (incluindo livros, suprimentos, milhagem de negócios, educação relacionada a negócios); o custo da preparação do imposto (software, pagamento de um profissional, etc.); aluguer de cofres; taxas de administração de investimento e outras despesas de investimento (livros, cursos, etc.). Em uma nota importante, os pastores ainda podem deduzir suas despesas comerciais não reembolsadas contra sua renda de trabalho autônomo usando a Publicação 517 do IRS, Planilha do Clero 3, linha 6.Formulário 2106, “Despesas Comerciais do Empregado”, ainda existe. Antes do TCJA, este formulário era usado para despesas não reembolsadas sujeitas a um limite de 2% do AGI. Agora, este formulário é usado para despesas comerciais diversas não sujeitas ao limite de 2% AGI. Apenas alguns funcionários se qualificam para usar este formulário: reservistas das Forças Armadas, artistas qualificados, funcionários do governo estadual ou local com base em taxas e funcionários deficientes com despesas de trabalho relacionadas a deficiências.

Créditos

Enquanto as deduções são ótimas, os créditos são ainda melhores! Os créditos reduzem o imposto de renda, dólar por dólar. Os créditos vêm em dois tipos: não reembolsáveis e reembolsáveis. Os créditos não reembolsáveis reduzem o imposto de renda devido dólar por dólar, mas somente até que o imposto de renda devido seja igual a $0. Por exemplo, se o imposto de renda devido for de $ 300 e o contribuinte tiver um crédito não reembolsável de $ 1,000, o crédito não reembolsável valerá apenas $ 300. O crédito restante de US$ 700 é perdido.

Os créditos reembolsáveis também reduzem o imposto de renda devido dólar por dólar, mas não são limitados. Uma vez que os créditos reembolsáveis tenham reduzido o imposto de renda devido a $0, o restante do crédito é usado para reduzir outros impostos (por exemplo, impostos sobre trabalho autônomo) ou para aumentar um reembolso.

O crédito fiscal para filhos pode ser usado para filhos dependentes que ainda não tenham completado 17 anos no final do ano fiscal. Este crédito tem uma parte não reembolsável e uma parte reembolsável. Foi aumentado para US$ 2,000 por filho dependente, com US$ 1,400 desse valor como crédito reembolsável.

O crédito tributário para dependentes é um novo crédito que pode ser usado para dependentes maiores de 16 anos no final do ano e outros parentes especificados. Este crédito não reembolsável vale US$ 500 por dependente.

suportes fiscais

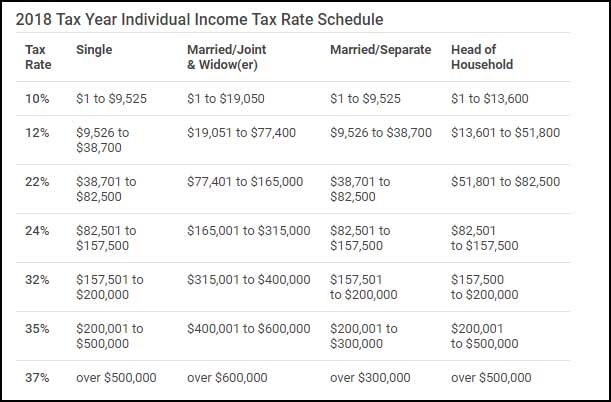

As alíquotas de imposto são aplicadas à “renda tributável”, não à “renda total”. Os colchetes são progressivos, em vez de planos. Isso significa que diferentes alíquotas de imposto se aplicam ao rendimento tributável, pois ele é “empilhado” para chegar ao “faixa de imposto marginal” final do contribuinte.

Penalidades fiscais

Para contribuintes sem plano de saúde, o pagamento de responsabilidade compartilhada individual foi alterado. A partir de 1º de janeiro de 2019, os contribuintes sem seguro de saúde não pagarão mais multa.

Para contribuintes com filhos na escola, as distribuições de 529 planos de ensino agora podem ser usadas para mensalidades e taxas para escolas primárias e secundárias privadas. A distribuição máxima isenta de impostos desses planos é limitada a US$ 10,000 por beneficiário por ano.

Questão fiscal da igreja

A maior mudança para as congregações da igreja e outras organizações sem fins lucrativos é o novo imposto de estacionamento sem fins lucrativos, que entrou em vigor em 1º de janeiro de 2018. O IRS emitiu um método de “porto seguro” em dezembro de 2018: (1) Os empregadores sem fins lucrativos devem alocar uma parte do estacionamento total despesas com estacionamento reservado para funcionários. (2) Se mais de 50 por cento do resto do parque de estacionamento for utilizado pelo público em geral, não estão sujeitas ao imposto quaisquer despesas relacionadas com os lugares de estacionamento não reservados.

Basicamente, isso significa que, se uma igreja ou outra organização sem fins lucrativos não tiver vagas reservadas para estacionamento de funcionários, ela não estará sujeita ao imposto de estacionamento sem fins lucrativos.

Deb Oskin, EA, NTPI Fellow, é membro da Living Peace Church of the Brethren, Columbus, Ohio. Ela opera um serviço fiscal independente especializado em impostos para clérigos e lidera o Seminário Anual sobre Impostos para Clérigos oferecido pela Academia de Irmãos para Liderança Ministerial.