22 ડિસેમ્બર, 2017 ના રોજ, ટેક્સ કટ્સ અને જોબ્સ એક્ટ 2017 (TCJA) કોંગ્રેસ દ્વારા પસાર કરવામાં આવી હતી અને રાષ્ટ્રપતિ દ્વારા કાયદામાં હસ્તાક્ષર કરવામાં આવ્યા હતા. આ દૂરગામી કાયદામાં 1986 ના ટેક્સ રિફોર્મ એક્ટ પછી ટેક્સ કોડમાં સૌથી મોટા ફેરફારો શામેલ છે. મોટાભાગના ફેરફારો, જો કે, 2025 પછી "સૂર્યાસ્ત", જેનો અર્થ છે કે તે હાલમાં અસ્થાયી હોવાનું માનવામાં આવે છે.

સ્વરૂપો

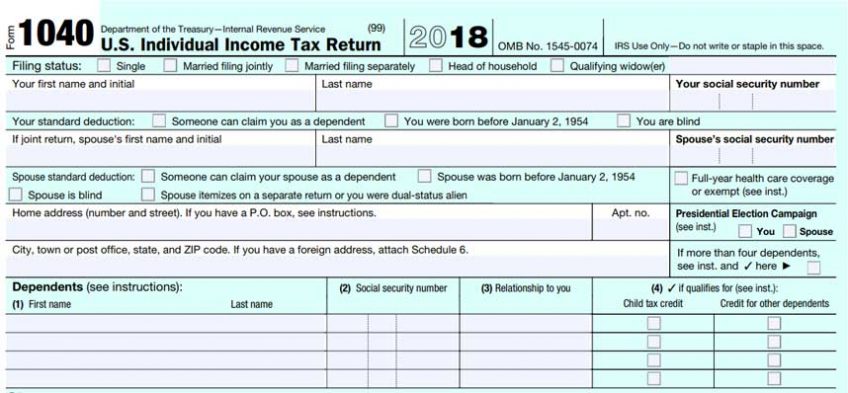

અમે જાણીએ છીએ અને પ્રેમ કરીએ છીએ તે બધા સ્વરૂપો અદૃશ્ય થઈ ગયા છે: 1040EZ, 1040A, અને "લાંબા સ્વરૂપ" 1040. નવા 1040માં અડધા-પૃષ્ઠના બે સ્વરૂપો ("પોસ્ટકાર્ડ") અને છ સંલગ્ન શેડ્યૂલનો સમાવેશ થાય છે. મૂળભૂત રીતે, લાંબા ફોર્મ 1040 ને બે પૃષ્ઠોથી આઠમાં અલગ કરવામાં આવ્યું છે. IRS એ વિસ્તૃત શેડ્યૂલ પર સમાન લાઇન નંબર્સ રાખ્યા હોવાથી, તે જોવાનું સરળ છે કે આ તેઓ જે કર્યું તે બરાબર છે.

ફોર્મ 1040 "પોસ્ટકાર્ડ" માં છ એટેચ કરેલ શેડ્યૂલ છે જેમાં શેડ્યૂલ 1: વધારાની આવક અને આવકમાં ગોઠવણો, શેડ્યૂલ 2: ટેક્સ, શેડ્યૂલ 3: નોન રિફંડેબલ ક્રેડિટ્સ, શેડ્યૂલ 4: અન્ય ટેક્સ, શેડ્યૂલ 5: અન્ય પેમેન્ટ્સ અને રિફંડેબલ ક્રેડિટ્સ અને શેડ્યૂલ 6 : વિદેશી સરનામું અને તૃતીય પક્ષ ડિઝાઇની. મોટાભાગના અમેરિકન કરદાતાઓને આ છેલ્લા શેડ્યૂલની જરૂર રહેશે નહીં.

તે માત્ર સ્વરૂપોના દેખાવમાં ફેરફાર છે. પદાર્થ પણ થોડો બદલાયો છે.

કપાત

કપાત કેવી રીતે કાર્ય કરે છે અને તેઓ શું કરે છે? તેને સરળ રીતે કહીએ તો, આવકવેરાની ગણતરી કરવામાં આવે તે પહેલાં, કપાત આવકમાં ડોલર-બદલે-ડોલર ઘટાડે છે. આ કપાતમાં વ્યાપક ફેરફાર કરવામાં આવ્યો છે.

સૌથી વધુ જાણીતી કપાત છે વ્યક્તિગત મુક્તિ, જેણે 2017માં ટેક્સ રિટર્નમાં સૂચિબદ્ધ વ્યક્તિ દીઠ કરપાત્ર આવકમાં $4,050નો ઘટાડો કર્યો હતો. આ કપાત TCJA દ્વારા સંપૂર્ણપણે દૂર કરવામાં આવી છે.

અન્ય જાણીતી કપાત છે માનક કપાત, જેમાં 2018 માટે ઘણો વધારો કરવામાં આવ્યો છે. આ કપાતનો ઉપયોગ કરદાતાઓ દ્વારા કરવામાં આવે છે જેઓ તેમની કપાતને આઇટમાઇઝ કરવા માટે શેડ્યૂલ A નો ઉપયોગ કરતા નથી.

કપાતનો ધ્યેય કરપાત્ર આવક ઘટાડવાનો હોવાથી (આમ આવકવેરો ઘટાડવો), મોટી કપાત (પછી ભલે પ્રમાણભૂત કપાત હોય કે આઇટમાઇઝ્ડ કપાત) હંમેશા ઉપયોગમાં લેવાવી જોઈએ.

આ ટ્યુશન અને ફી કપાત, શિક્ષણ-સંબંધિત કપાત, 2018 માટે નવીકરણ કરવામાં આવી નથી.

માં ફેરફારો કરવામાં આવ્યા છે મૂવિંગ ખર્ચ કપાત. માત્ર યુએસ સશસ્ત્ર દળોના સભ્યો જ તેમના ચાલતા ખર્ચમાં ઘટાડો કરી શકે છે. અન્ય તમામ કર્મચારીઓ માટે, એમ્પ્લોયર રિઇમ્બર્સમેન્ટ અથવા ખસેડવા માટે સીધી ચૂકવણી હવે કર્મચારીને કરપાત્ર આવક છે. પાદરીઓ માટે, આનો અર્થ એ છે કે ચાલના ખર્ચ પર આવકવેરો અને સ્વ-રોજગાર કર બંને ચૂકવવા આવશ્યક છે.

આ લાયક વ્યવસાય આવક કપાત એકમાત્ર માલિકો, ભાગીદારી, એસ-કોર્પોરેશન, ટ્રસ્ટ અને એસ્ટેટ માટે ઉપલબ્ધ નવી કપાત છે. ખૂબ જ સરળ શબ્દોમાં કહીએ તો, તે વ્યવસાય માલિકોને અન્ય વ્યવસાય ખર્ચ ઉપરાંત, તેમની લાયક વ્યવસાય આવકના 20 ટકા સુધીની કપાત કરવાની પરવાનગી આપે છે. તે એક જટિલ ગણતરી છે કે પ્રોફેશનલ ટેક્સ સોફ્ટવેર પણ હંમેશા યોગ્ય નથી હોતું. તે એટલા માટે કારણ કે તે રિટર્ન પરની કુલ કરપાત્ર આવકના આધારે મર્યાદાઓ અને તબક્કાવારોનો સમાવેશ કરીને બાકીના ટેક્સ રિટર્ન સાથે ક્રિયાપ્રતિક્રિયા કરે છે (જો લાગુ હોય તો જીવનસાથીની આવક સહિત). તે "નિર્દિષ્ટ સેવા વેપાર અથવા વ્યવસાયો" તરીકે સૂચિબદ્ધ વ્યવસાયોના સમૂહ પર કપાતનો દાવો કરવા પર વધુ નિયંત્રણો પણ લાદે છે.

આ ભરણપોષણની કપાત જ્યારે છૂટાછેડાને અંતિમ સ્વરૂપ આપવામાં આવ્યું હતું અથવા છૂટાછેડાના હુકમમાં ફેરફાર કરવામાં આવ્યો હતો તેના આધારે બદલાઈ ગયો છે. જો 1 જાન્યુઆરી, 2019 પહેલાં છૂટાછેડાને અંતિમ સ્વરૂપ આપવામાં આવ્યું હોય (અથવા છૂટાછેડાના હુકમમાં ફેરફાર કરવામાં આવ્યો હોય) તો બધું એકસરખું જ રહે છે. ચૂકવવામાં આવેલ એલિમોની હજુ પણ કપાતપાત્ર છે અને મળેલી ભરણપોષણ હજુ પણ કરપાત્ર આવકમાં સામેલ છે. જો કે, જો 31 ડિસેમ્બર, 2018 પછી છૂટાછેડાને અંતિમ સ્વરૂપ આપવામાં આવ્યું હતું (અથવા છૂટાછેડાના હુકમમાં ફેરફાર કરવામાં આવ્યો હતો), તો ભરણપોષણ હવે ટેક્સ રિટર્નમાં દેખાશે નહીં. ચુકવવામાં આવેલ ભરણપોષણ હવે કપાતપાત્ર રહેશે નહીં, અને પ્રાપ્ત થયેલ ભરણપોષણ હવે આવકમાં સામેલ કરવામાં આવશે નહીં.

શેડ્યૂલ A પર, આઇટમકૃત કપાત પણ નોંધપાત્ર રીતે બદલાઈ ગયા છે. અહીં આ ફોર્મની સમીક્ષા છે, વિભાગ દ્વારા વિભાગ:

- તબીબી ખર્ચ. કોઈપણ ખર્ચ બાદ કરી શકાય તે પહેલા તબીબી ખર્ચાઓ એડજસ્ટેડ ગ્રોસ ઈન્કમ (AGI) ના 7.5 ટકાની થ્રેશોલ્ડ ધરાવે છે. ઉદાહરણ તરીકે, જો તમારી પાસે $10,000 ની AGI અને $1,000 નો તબીબી ખર્ચ છે, તો પ્રથમ 7.5 ટકા ($750) બાદ કરી શકાશે નહીં. માત્ર થ્રેશોલ્ડથી ઉપરના ખર્ચને જ બાદ કરી શકાય છે. આ થ્રેશોલ્ડ વાસ્તવમાં 10 અને 2018 માટે 2019 ટકાથી નીચે છે, ત્યારબાદ થ્રેશોલ્ડ 10 ટકા થઈ જશે.

- રાજ્ય અને સ્થાનિક કર (SALT). આ વિભાગ, જેમાં રાજ્ય અને સ્થાનિક આવકવેરો, વેચાણવેરો, રિયલ એસ્ટેટ કર, વ્યક્તિગત મિલકત વેરો અને અન્ય કરનો સમાવેશ થાય છે, તે હવે કુલ $10,000 સુધી મર્યાદિત છે. ઊંચા ટેક્સવાળા રાજ્યોમાં મકાનમાલિકો આ મર્યાદા અનુભવશે.

- મોર્ટગેજ વ્યાજ. કપાતપાત્ર મોર્ટગેજ વ્યાજ $750,000 સુધીના હોમ એક્વિઝિશન ડેટ સુધી મર્યાદિત છે, જે $1,000,000 થી ઘટાડ્યું છે.

- સેવાભાવી યોગદાન. હવે દાતાની AGI ના 60 ટકા સુધી દાનનો દાવો કરી શકાય છે, જે AGI ના 50 ટકાથી વધારે છે.

- જાનહાનિ અને ચોરીનું નુકસાન. આ નુકસાન ગંભીર રીતે મર્યાદિત છે. જાનહાનિ અને ચોરીના નુકસાનના દાવા માત્ર ત્યારે જ બાદ કરી શકાય છે જો દાવાઓ રાષ્ટ્રપતિ દ્વારા જાહેર કરાયેલી આપત્તિને કારણે થયા હોય. આગ અથવા ચોરી જેવી વ્યક્તિગત ઘટનાઓ માટે હવે કપાતની મંજૂરી નથી.

- જોબ ખર્ચ અને અમુક પરચુરણ કપાત. આ વિભાગ સંપૂર્ણ રીતે કાઢી નાખવામાં આવ્યો છે. આ કપાતમાં ભરપાઈ ન કરાયેલ કર્મચારી ખર્ચ (પુસ્તકો, પુરવઠો, વ્યવસાય માઈલેજ, વ્યવસાય-સંબંધિત શિક્ષણ સહિત); કરની તૈયારીની કિંમત (સોફ્ટવેર, વ્યાવસાયિકને ચૂકવણી કરવી, વગેરે); સલામતી ડિપોઝિટ બોક્સ ભાડા પર; ઇન્વેસ્ટમેન્ટ મેનેજમેન્ટ ફી અને અન્ય રોકાણ ખર્ચ (પુસ્તકો, અભ્યાસક્રમો, વગેરે). એક મહત્વપૂર્ણ નોંધમાં, પાદરીઓ હજુ પણ IRS પબ્લિકેશન 517, પાદરી વર્કશીટ 3, લાઇન 6. ફોર્મનો ઉપયોગ કરીને તેમની સ્વ-રોજગાર આવક સામે તેમના બિન ભરપાઈ ન કરેલા વ્યવસાય ખર્ચને કાપવા સક્ષમ છે. 2106, "કર્મચારી વ્યવસાય ખર્ચ," હજુ પણ અસ્તિત્વમાં છે. TCJA પહેલાં, આ ફોર્મનો ઉપયોગ AGI ના 2 ટકાના થ્રેશોલ્ડને આધિન અવિશ્વસનીય ખર્ચ માટે કરવામાં આવતો હતો. હવે આ ફોર્મનો ઉપયોગ 2 ટકા AGI થ્રેશોલ્ડને આધિન ન હોય તેવા પરચુરણ વ્યવસાય ખર્ચ માટે થાય છે. ફક્ત અમુક કર્મચારીઓ જ આ ફોર્મનો ઉપયોગ કરવા માટે લાયક ઠરે છે: સશસ્ત્ર દળોના આરક્ષિત, લાયક પ્રદર્શન કરનારા કલાકારો, ફી-આધારિત રાજ્ય અથવા સ્થાનિક સરકારી અધિકારીઓ અને ક્ષતિ-સંબંધિત કામના ખર્ચ સાથે અપંગ કર્મચારીઓ.

ક્રેડિટ્સ

જ્યારે કપાત જબરદસ્ત છે, ત્યારે ક્રેડિટ વધુ સારી છે! ક્રેડિટ્સ આવકવેરો ઘટાડે છે, ડોલર-બદ-ડોલર. ક્રેડિટ્સ બે પ્રકારના આવે છે: નોન-રિફંડપાત્ર અને રિફંડપાત્ર. નોન-રિફંડપાત્ર ક્રેડિટ્સ ડોલર-બદલે-ડોલરના કારણે આવક વેરો ઘટાડે છે, પરંતુ માત્ર ત્યાં સુધી કે જ્યાં સુધી આવકવેરો $0 સમાન ન હોય ત્યાં સુધી. ઉદાહરણ તરીકે, જો આવકવેરો બાકી $300 છે, અને કરદાતા પાસે $1,000 ની નોન-રીફંડેબલ ક્રેડિટ છે, તો નોન-રીફંડપાત્ર ક્રેડિટ માત્ર $300 ની છે. બાકીની $700 ક્રેડિટ ખોવાઈ ગઈ છે.

રિફંડપાત્ર ક્રેડિટ્સ પણ ડોલર-બદલે-ડોલરને કારણે આવક વેરો ઘટાડે છે, પરંતુ તે મર્યાદિત નથી. એકવાર રિફંડપાત્ર ક્રેડિટ્સે $0 ને કારણે આવકવેરો ઘટાડી દીધા પછી, બાકીની ક્રેડિટનો ઉપયોગ અન્ય કર (ઉદાહરણ તરીકે, સ્વ-રોજગાર કર) ઘટાડવા અથવા રિફંડ વધારવા માટે થાય છે.

ચાઇલ્ડ ટેક્સ ક્રેડિટનો ઉપયોગ આશ્રિત બાળકો માટે કરી શકાય છે જેઓ કરવેરા વર્ષના અંતે હજુ 17 વર્ષના થયા નથી. આ ક્રેડિટમાં નોન-રિફંડપાત્ર અને રિફંડપાત્ર બંને ભાગ છે. રિફંડપાત્ર ક્રેડિટ તરીકે તે રકમના $2,000 સાથે તે આશ્રિત બાળક દીઠ $1,400 સુધી વધારી દેવામાં આવ્યું છે.

આશ્રિત ટેક્સ ક્રેડિટ એ એક નવી ક્રેડિટ છે જેનો ઉપયોગ વર્ષના અંતે 16 વર્ષથી વધુ ઉંમરના આશ્રિતો અને અન્ય ઉલ્લેખિત સંબંધીઓ માટે થઈ શકે છે. આ બિન-રિફંડપાત્ર ક્રેડિટની કિંમત આશ્રિત દીઠ $500 છે.

કર કૌંસ

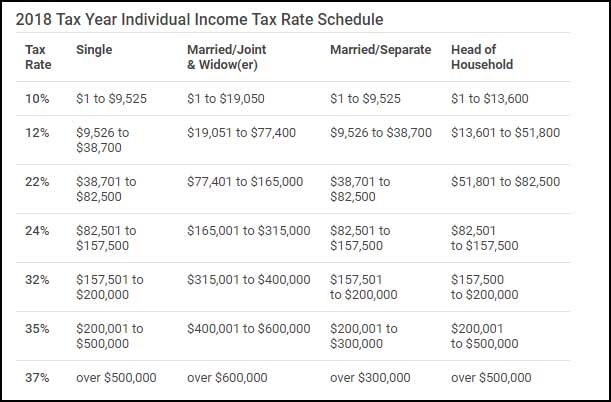

કરવેરા કૌંસ "કરપાત્ર આવક" પર લાગુ થાય છે, "કુલ આવક" પર નહીં. કૌંસ સપાટને બદલે પ્રગતિશીલ છે. આનો અર્થ એ છે કે કરપાત્ર આવક પર વિવિધ કર દરો લાગુ પડે છે કારણ કે તે કરદાતાના અંતિમ "સીમાંત કર કૌંસ" સુધી પહોંચવા માટે "સ્ટૅક્ડ" છે.

કર દંડ

સ્વાસ્થ્ય વીમા વિનાના કરદાતાઓ માટે, વ્યક્તિગત વહેંચાયેલ જવાબદારીની ચુકવણી બદલાઈ ગઈ છે. 1 જાન્યુઆરી, 2019 થી, આરોગ્ય વીમો વિના કરદાતાઓ હવે દંડ ચૂકવશે નહીં.

શાળામાં બાળકો સાથે કરદાતાઓ માટે, 529 ટ્યુશન પ્લાનમાંથી વિતરણનો ઉપયોગ હવે ખાનગી પ્રાથમિક અને માધ્યમિક શાળાઓ માટે ટ્યુશન અને ફી માટે કરી શકાય છે. આ યોજનાઓમાંથી મહત્તમ કરમુક્ત વિતરણ પ્રતિ વર્ષ લાભાર્થી દીઠ $10,000 સુધી મર્યાદિત છે.

ચર્ચ કર મુદ્દો

ચર્ચ મંડળો અને અન્ય બિનનફાકારક સંસ્થાઓ માટે સૌથી મોટો ફેરફાર એ નવો બિનનફાકારક પાર્કિંગ ટેક્સ છે, જે 1 જાન્યુઆરી, 2018 થી અમલી બન્યો. IRS એ ડિસેમ્બર 2018 માં "સેફ હાર્બર" પદ્ધતિ જારી કરી: (1) નોનપ્રોફિટ એમ્પ્લોયરોએ કુલ પાર્કિંગનો એક ભાગ ફાળવવો આવશ્યક છે આરક્ષિત કર્મચારી પાર્કિંગનો ખર્ચ. (2) જો બાકીની પાર્કિંગ સુવિધાના 50 ટકાથી વધુનો ઉપયોગ સામાન્ય લોકો દ્વારા કરવામાં આવે છે, તો બિનઆરક્ષિત પાર્કિંગ જગ્યાઓ સંબંધિત કોઈ ખર્ચ કરને પાત્ર નથી.

મૂળભૂત રીતે, આનો અર્થ એ છે કે જો કોઈ ચર્ચ અથવા અન્ય બિનનફાકારક પાસે કર્મચારી પાર્કિંગ માટે અનામત જગ્યાઓ નથી, તો તે બિનનફાકારક પાર્કિંગ કરને આધીન રહેશે નહીં.

ડેબ ઓસ્કિન, EA, NTPI ફેલો, લિવિંગ પીસ ચર્ચ ઓફ ધ બ્રધરન, કોલંબસ, ઓહિયોના સભ્ય છે. તેણી પાદરી કરમાં વિશેષતા ધરાવતી સ્વતંત્ર કર સેવાનું સંચાલન કરે છે અને બ્રેધરન એકેડેમી ફોર મિનિસ્ટ્રીયલ લીડરશીપ દ્વારા ઓફર કરવામાં આવતા વાર્ષિક પાદરી કર સેમિનારનું નેતૃત્વ કરે છે.