Le 22 décembre 2017, la loi de 2017 sur les réductions d'impôts et l'emploi (TCJA) a été adoptée par le Congrès et promulguée par le président. Cette législation de grande envergure contenait les modifications les plus importantes du code des impôts depuis la loi sur la réforme fiscale de 1986. La plupart des modifications, cependant, "se terminent" après 2025, ce qui signifie qu'elles sont actuellement considérées comme temporaires.

Les formulaires

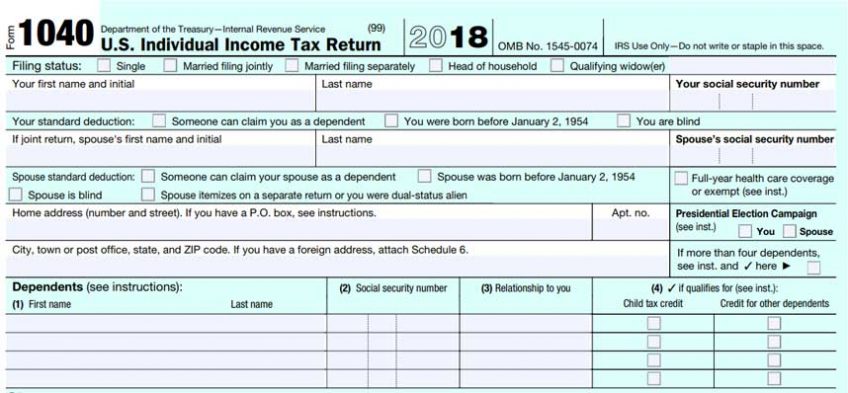

Fini tous les formulaires que nous connaissons et aimons : le 1040EZ, le 1040A et le « formulaire long » 1040. Le nouveau 1040 se compose de deux formulaires d'une demi-page (la « carte postale ») et de six annexes jointes. Fondamentalement, le long formulaire 1040 a été séparé de deux à huit pages. Étant donné que l'IRS a conservé les mêmes numéros de ligne sur les horaires élargis, il est facile de voir que c'est exactement ce qu'il a fait.

La «carte postale» du formulaire 1040 comporte six annexes, notamment l'annexe 1 : Revenus supplémentaires et ajustements du revenu, l'annexe 2 : Impôt, l'annexe 3 : Crédits non remboursables, l'annexe 4 : Autres taxes, l'annexe 5 : Autres paiements et crédits remboursables et l'annexe 6. : Adresse à l'étranger et tiers désigné. La plupart des contribuables américains n'auront pas besoin de cette dernière annexe.

Ce ne sont que les changements dans l'apparence des formulaires. La substance a également beaucoup changé.

Déductions

Comment fonctionnent les déductions et à quoi servent-elles ? Pour le dire simplement, les déductions réduisent le revenu dollar pour dollar, avant le calcul de l'impôt sur le revenu. Ces déductions ont été considérablement modifiées.

La déduction la plus connue est la exemption personnelle, qui en 2017 a réduit le revenu imposable de 4,050 XNUMX $ par personne inscrite sur la déclaration de revenus. Cette déduction a été complètement éliminée par la TCJA.

Une autre déduction bien connue est la déduction standard, qui a été considérablement augmenté pour 2018. Cette déduction est utilisée par les contribuables qui n'utilisent pas l'annexe A pour détailler leurs déductions.

Étant donné que l'objectif des déductions est de réduire le revenu imposable (réduisant ainsi l'impôt sur le revenu), la déduction la plus importante (qu'il s'agisse de la déduction forfaitaire ou des déductions détaillées) doit toujours être utilisée.

La frais de scolarité et déduction des frais, une déduction liée aux études, n'a pas été renouvelée pour 2018.

Des modifications ont été apportées au déduction pour frais de déménagement. Seuls les membres des Forces armées américaines peuvent déduire leurs frais de déménagement. Pour tous les autres employés, les remboursements de l'employeur ou les paiements directs pour le déménagement constituent désormais un revenu imposable pour l'employé. Pour les pasteurs, cela signifie que l'impôt sur le revenu et les impôts sur le travail indépendant doivent être payés sur le coût d'un déménagement.

La déduction pour revenu d'entreprise admissible est une nouvelle déduction disponible pour les propriétaires uniques, les partenariats, les s-corporations, les fiducies et les successions. En termes simples, il permet aux propriétaires d'entreprise de déduire jusqu'à 20 % de leur revenu d'entreprise admissible, en plus d'autres dépenses d'entreprise. C'est un calcul compliqué que même les logiciels d'impôt professionnels ne réussissent pas toujours. En effet, il interagit avec le reste de la déclaration de revenus en incluant des limites et des suppressions progressives basées sur le revenu imposable total de la déclaration (y compris le revenu du conjoint, le cas échéant). Il impose également des restrictions supplémentaires sur la demande de déduction pour un ensemble d'entreprises répertoriées comme « commerces ou entreprises de services spécifiés ».

La déduction de pension alimentaire a changé selon le moment où le divorce a été finalisé ou le jugement de divorce a été modifié. Tout reste le même si un divorce a été finalisé (ou un jugement de divorce a été modifié) avant le 1er janvier 2019. La pension alimentaire versée est toujours déductible et la pension alimentaire reçue est toujours incluse dans le revenu imposable. Cependant, si un divorce a été finalisé (ou un jugement de divorce a été modifié) après le 31 décembre 2018, la pension alimentaire n'apparaît plus sur la déclaration de revenus. La pension alimentaire versée ne sera plus déductible et la pension alimentaire reçue ne sera plus incluse dans le revenu.

À l'annexe A, déductions détaillées ont également beaucoup changé. Voici une revue de ce formulaire, section par section :

- Frais médicaux. Les frais médicaux ont un seuil de 7.5% du revenu brut ajusté (AGI) avant que toute dépense puisse être déduite. Par exemple, si vous avez un AGI de 10,000 1,000 $ et des frais médicaux de 7.5 750 $, les premiers 10 % (2018 $) ne peuvent pas être déduits. Seules les dépenses supérieures au seuil peuvent être déduites. Ce seuil est en fait en baisse par rapport à 2019% pour 10 et XNUMX, après quoi le seuil reviendra à XNUMX%.

- Etat et taxes locales (SEL). Cette section, qui comprend les impôts nationaux et locaux sur le revenu, les taxes de vente, les taxes foncières, les taxes foncières personnelles et d'autres taxes, est désormais limitée à un total de 10,000 XNUMX $. Les propriétaires dans les États à fiscalité élevée ressentiront cette limitation.

- Intérêts hypothécaires. Les intérêts hypothécaires déductibles sont limités à la dette d'acquisition d'une maison jusqu'à 750,000 1,000,000 $, au lieu de XNUMX XNUMX XNUMX $.

- Dons de bienfaisance. Les dons peuvent désormais être réclamés jusqu'à 60% de l'AGI du donateur, ce qui représente une augmentation par rapport à 50% de l'AGI.

- Dommages corporels et vols. Ces pertes ont été sévèrement limitées. Les réclamations pour dommages corporels et pour vol ne peuvent être déduites que si les réclamations ont été causées par une catastrophe déclarée par le président. Les déductions ne sont plus autorisées pour des événements individuels comme un incendie ou un vol.

- Dépenses professionnelles et certaines déductions diverses. Cette section a été entièrement supprimée. Ces déductions comprenaient les dépenses non remboursées des employés (y compris les livres, les fournitures, le kilométrage professionnel, les études liées aux affaires) ; le coût de la préparation des déclarations (logiciel, paiement d'un professionnel, etc.) ; location de coffres-forts; frais de gestion des investissements et autres dépenses d'investissement (livres, cours, etc.). Dans une note importante, les pasteurs peuvent toujours déduire leurs dépenses professionnelles non remboursées de leur revenu de travail indépendant en utilisant la publication IRS 517, feuille de travail du clergé 3, ligne 6. Formulaire 2106, « Dépenses d'entreprise des employés », existe toujours. Avant la TCJA, ce formulaire était utilisé pour les dépenses non remboursées soumises à un seuil de 2 % de l'AGI. Désormais, ce formulaire est utilisé pour les dépenses professionnelles diverses non soumises au seuil de 2% de l'AGI. Seuls certains employés peuvent utiliser ce formulaire : les réservistes des Forces armées, les artistes qualifiés, les fonctionnaires de l'État ou des administrations locales payants et les employés handicapés ayant des dépenses de travail liées à une déficience.

Crédits

Alors que les déductions sont formidables, les crédits sont encore meilleurs ! Les crédits réduisent l'impôt sur le revenu, dollar pour dollar. Les crédits sont de deux types : non remboursables et remboursables. Les crédits non remboursables réduisent l'impôt sur le revenu dû dollar pour dollar, mais seulement jusqu'à ce que l'impôt sur le revenu dû soit égal à 0 $. Par exemple, si l'impôt sur le revenu dû est de 300 $ et que le contribuable a un crédit non remboursable de 1,000 300 $, le crédit non remboursable ne vaut que 700 $. Le crédit restant de XNUMX $ est perdu.

Les crédits remboursables réduisent également les impôts sur le revenu dus dollar pour dollar, mais ils ne sont pas limités. Une fois que les crédits remboursables ont réduit l'impôt sur le revenu dû à 0 $, le reste du crédit est utilisé pour réduire d'autres impôts (par exemple, les impôts sur le travail indépendant) ou pour augmenter un remboursement.

Le crédit d'impôt pour enfant peut être utilisé pour les enfants à charge qui n'ont pas encore atteint l'âge de 17 ans à la fin de l'année d'imposition. Ce crédit comporte à la fois une partie non remboursable et une partie remboursable. Il a été augmenté à 2,000 1,400 $ par enfant à charge, dont XNUMX XNUMX $ sous forme de crédit remboursable.

Le crédit d'impôt pour personne à charge est un nouveau crédit qui peut être utilisé pour les personnes à charge âgées de plus de 16 ans à la fin de l'année et d'autres parents spécifiés. Ce crédit non remboursable vaut 500 $ par personne à charge.

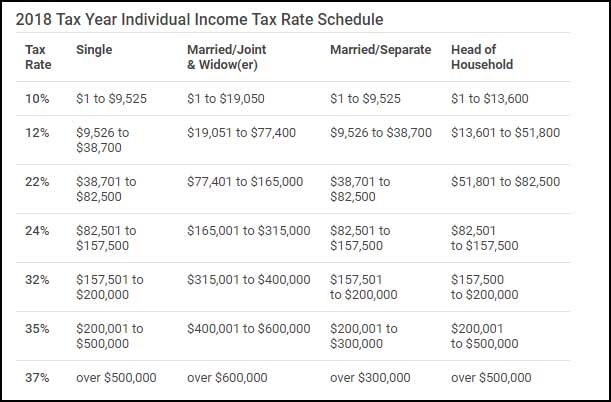

Tranches d'imposition

Les tranches d'imposition sont appliquées au « revenu imposable » et non au « revenu total ». Les parenthèses sont progressives, plutôt que plates. Cela signifie que différents taux d'imposition s'appliquent au revenu imposable car il est "empilé" pour atteindre la "tranche d'imposition marginale" finale d'un contribuable.

Pénalités fiscales

Pour les contribuables sans assurance maladie, le paiement de responsabilité partagée individuelle a changé. À compter du 1er janvier 2019, les contribuables sans assurance maladie ne paieront plus de pénalité.

Pour les contribuables ayant des enfants à l'école, les distributions de 529 plans de scolarité peuvent désormais être utilisées pour les frais de scolarité et les frais des écoles primaires et secondaires privées. La distribution libre d'impôt maximale de ces régimes est limitée à 10,000 XNUMX $ par bénéficiaire par année.

Problème d'impôt ecclésiastique

Le plus grand changement pour les congrégations religieuses et autres organisations à but non lucratif est la nouvelle taxe de stationnement pour les organisations à but non lucratif, qui est entrée en vigueur le 1er janvier 2018. L'IRS a publié une méthode de « sphère de sécurité » en décembre 2018 : (1) Les employeurs à but non lucratif doivent allouer une partie du stationnement total. frais de stationnement réservés aux employés. (2) Si plus de 50 % du reste du parking est utilisé par le grand public, aucune dépense liée aux places de parking non réservées n'est soumise à la taxe.

En gros, cela signifie que si une église ou une autre organisation à but non lucratif n'a pas de places réservées pour le stationnement des employés, elle ne sera pas soumise à la taxe de stationnement à but non lucratif.

Deb Oskin, EA, NTPI Fellow, est membre de Living Peace Church of the Brethren, Columbus, Ohio. Elle exploite un service fiscal indépendant spécialisé dans les impôts du clergé et dirige le séminaire annuel sur la fiscalité du clergé offert par la Brethren Academy for Ministerial Leadership.