El 22 de diciembre de 2017, la Ley de Empleos y Reducción de Impuestos de 2017 (TCJA) fue aprobada por el Congreso y convertida en ley por el Presidente. Esta legislación de gran alcance contenía los cambios más grandes al código tributario desde la Ley de Reforma Tributaria de 1986. Sin embargo, la mayoría de los cambios "caducan" después de 2025, lo que significa que actualmente se entiende que son temporales.

Las formas

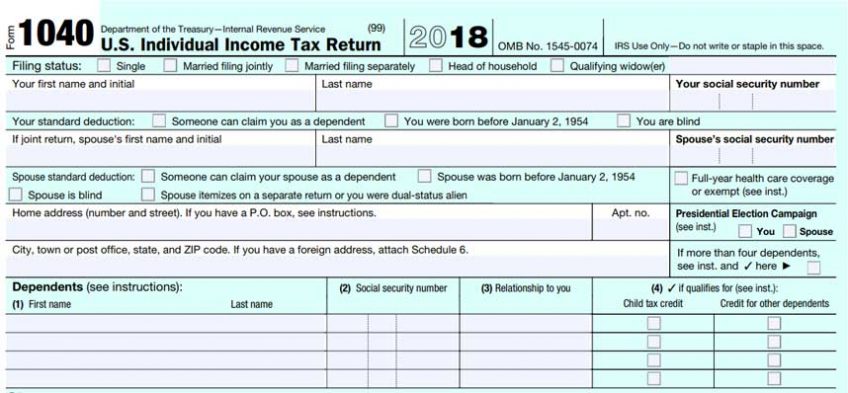

Atrás quedaron todos los formularios que conocemos y amamos: el 1040EZ, el 1040A y el "formulario largo" 1040. El nuevo 1040 consta de dos formularios de media página (la "postal") y seis anexos adjuntos. Básicamente, el formulario largo 1040 se ha separado de dos páginas a ocho. Dado que el IRS mantuvo los mismos números de línea en los horarios ampliados, es fácil ver que esto es exactamente lo que hicieron.

La “postal” del Formulario 1040 tiene seis anejos adjuntos que incluyen el Anejo 1: Ingresos Adicionales y Ajustes al Ingreso, Anejo 2: Impuestos, Anejo 3: Créditos No Reembolsables, Anejo 4: Otros Impuestos, Anejo 5: Otros Pagos y Créditos Reembolsables, y Anejo 6 : Dirección en el Extranjero y Tercero Designado. La mayoría de los contribuyentes estadounidenses no necesitarán este último programa.

Eso es solo los cambios en la apariencia de las formas. La sustancia también ha cambiado bastante.

Deducciones

¿Cómo funcionan las deducciones y para qué sirven? En pocas palabras, las deducciones reducen los ingresos dólar por dólar, antes de que se calcule el impuesto sobre la renta. Estas deducciones se han modificado ampliamente.

La deducción más conocida es la exención personal, que en 2017 redujo la renta imponible en $4,050 por persona que figura en la declaración de impuestos. Esta deducción ha sido eliminada por completo por la TCJA.

Otra deducción bien conocida es la deducción estándar, que se ha incrementado considerablemente para 2018. Esta deducción la utilizan los contribuyentes que no utilizan el Anexo A para detallar sus deducciones.

Dado que el objetivo de las deducciones es reducir los ingresos imponibles (reduciendo así el impuesto sobre la renta), siempre se debe utilizar la deducción más grande (ya sea la deducción estándar o las deducciones detalladas).

El deducción de matrícula y tasas, una deducción relacionada con la educación, no se ha renovado para 2018.

Se han realizado cambios en el deducción de gastos de mudanza. Solo los miembros de las Fuerzas Armadas de los EE. UU. pueden deducir sus gastos de mudanza. Para todos los demás empleados, los reembolsos del empleador o los pagos directos por mudanza ahora son ingresos imponibles para el empleado. Para los pastores, esto significa que tanto el impuesto sobre la renta como los impuestos sobre el trabajo por cuenta propia deben pagarse sobre el costo de una mudanza.

El deducción de ingresos comerciales calificados es una nueva deducción disponible para propietarios únicos, sociedades, corporaciones tipo s, fideicomisos y sucesiones. En pocas palabras, permite a los dueños de negocios deducir hasta el 20 por ciento de sus ingresos comerciales calificados, además de otros gastos comerciales. Es un cálculo complicado que incluso el software fiscal profesional no siempre acierta. Esto se debe a que interactúa con el resto de la declaración de impuestos al incluir límites y reducciones basadas en el total de ingresos sujetos a impuestos en la declaración (incluidos los ingresos del cónyuge, si corresponde). También impone restricciones adicionales para reclamar la deducción en un conjunto de negocios enumerados como "negocios o negocios de servicios específicos".

El deducción de pensión alimenticia ha cambiado dependiendo de cuándo se finalizó el divorcio o se modificó la sentencia de divorcio. Todo permanece igual si se finalizó un divorcio (o se modificó una sentencia de divorcio) antes del 1 de enero de 2019. La pensión alimenticia pagada aún es deducible y la pensión alimenticia recibida aún se incluye en el ingreso imponible. Sin embargo, si finalizó un divorcio (o se modificó una sentencia de divorcio) después del 31 de diciembre de 2018, la pensión alimenticia ya no aparece en la declaración de impuestos. La pensión alimenticia pagada ya no será deducible y la pensión alimenticia recibida ya no se incluirá en los ingresos.

En el Anexo A, deducciones por artículo también han cambiado significativamente. Aquí hay una revisión de este formulario, sección por sección:

- Gastos médicos. Los gastos médicos tienen un umbral del 7.5 por ciento del ingreso bruto ajustado (AGI) antes de que se pueda deducir cualquier gasto. Por ejemplo, si tiene un AGI de $10,000 y gastos médicos de $1,000, el primer 7.5 por ciento ($750) no se puede deducir. Sólo se pueden deducir los gastos por encima del umbral. Este umbral en realidad ha bajado del 10 por ciento para 2018 y 2019, después de lo cual el umbral volverá al 10 por ciento.

- Impuestos estatales y locales (SAL). Esta sección, que incluye impuestos sobre la renta estatales y locales, impuestos sobre las ventas, impuestos sobre bienes inmuebles, impuestos sobre la propiedad personal y otros impuestos, ahora está limitada a un total de $10,000. Los propietarios de viviendas en estados con altos impuestos sentirán esta limitación.

- Intereses hipotecarios. El interés hipotecario deducible se limita a la deuda de adquisición de vivienda hasta $750,000, reducido de $1,000,000.

- Contribuciones caritativas. Las donaciones ahora se pueden reclamar hasta el 60 por ciento del AGI del donante, que es un aumento del 50 por ciento del AGI.

- Pérdidas por hechos fortuitos y robos. Estas pérdidas han sido severamente limitadas. Los reclamos por pérdidas por hechos fortuitos y robos pueden deducirse solo si los reclamos fueron causados por un desastre declarado por el Presidente. Ya no se permiten deducciones por eventos individuales como incendio o robo.

- Gastos de trabajo y ciertas deducciones misceláneas. Esta sección ha sido eliminada en su totalidad. Estas deducciones incluyeron gastos de empleados no reembolsados (incluidos libros, suministros, millaje comercial, educación relacionada con el negocio); el costo de la preparación de impuestos (software, pago de un profesional, etc.); alquiler de cajas de seguridad; honorarios de administración de inversiones y otros gastos de inversión (libros, cursos, etc.). En una nota importante, los pastores aún pueden deducir sus gastos comerciales no reembolsados contra sus ingresos de trabajo por cuenta propia utilizando la Publicación 517 del IRS, Hoja de trabajo del clero 3, línea 6. Formulario 2106, “Gastos comerciales de los empleados”, todavía existe. Antes de la TCJA, este formulario se usaba para gastos no reembolsados sujetos a un umbral del 2 por ciento del AGI. Ahora, este formulario se usa para gastos comerciales misceláneos que no están sujetos al umbral del AGI del 2 por ciento. Solo ciertos empleados califican para usar este formulario: reservistas de las Fuerzas Armadas, artistas intérpretes o ejecutantes calificados, funcionarios del gobierno estatal o local que cobran honorarios y empleados discapacitados con gastos laborales relacionados con la discapacidad.

Créditos

Si bien las deducciones son fabulosas, ¡los créditos son aún mejores! Los créditos reducen el impuesto sobre la renta, dólar por dólar. Los créditos vienen en dos tipos: no reembolsables y reembolsables. Los créditos no reembolsables reducen los impuestos sobre la renta adeudados dólar por dólar, pero solo hasta que los impuestos sobre la renta adeudados equivalgan a $0. Por ejemplo, si el impuesto sobre la renta adeudado es de $300 y el contribuyente tiene un crédito no reembolsable de $1,000, el crédito no reembolsable solo vale $300. El crédito restante de $700 se pierde.

Los créditos reembolsables también reducen los impuestos sobre la renta adeudados dólar por dólar, pero no están limitados. Una vez que los créditos reembolsables han reducido los impuestos sobre la renta adeudados a $0, el resto del crédito se utiliza para reducir otros impuestos (por ejemplo, impuestos sobre el trabajo por cuenta propia) o para aumentar un reembolso.

El crédito fiscal por hijos se puede utilizar para hijos dependientes que aún no hayan cumplido 17 años al final del año fiscal. Este crédito tiene una parte no reembolsable y otra reembolsable. Se ha aumentado a $2,000 por hijo dependiente, con $1,400 de esa cantidad como crédito reembolsable.

El crédito fiscal para dependientes es un nuevo crédito que se puede utilizar para los dependientes que tengan más de 16 años al final del año y otros parientes especificados. Este crédito no reembolsable tiene un valor de $500 por dependiente.

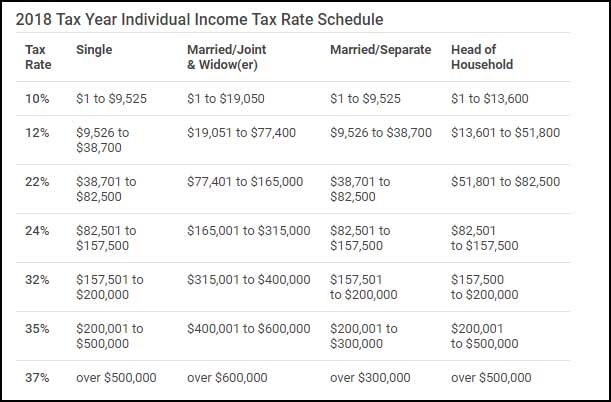

tramos impositivos

Los tramos impositivos se aplican a los "ingresos imponibles", no al "ingreso total". Los brackets son progresivos, en lugar de planos. Esto significa que se aplican diferentes tasas impositivas a los ingresos imponibles a medida que se "apilan" para llegar al "nivel impositivo marginal" final de un contribuyente.

Sanciones fiscales

Para los contribuyentes sin seguro de salud, el pago de responsabilidad compartida individual ha cambiado. A partir del 1 de enero de 2019, los contribuyentes sin seguro médico ya no pagarán multas.

Para los contribuyentes con hijos en la escuela, las distribuciones de los planes de matrícula 529 ahora se pueden usar para la matrícula y las cuotas de las escuelas primarias y secundarias privadas. La distribución máxima libre de impuestos de estos planes está limitada a $10,000 por beneficiario por año.

Cuestión de impuestos de la iglesia

El mayor cambio para las congregaciones de la iglesia y otras organizaciones sin fines de lucro es el nuevo impuesto de estacionamiento para organizaciones sin fines de lucro, que entró en vigencia el 1 de enero de 2018. El IRS emitió un método de "puerto seguro" en diciembre de 2018: (1) Los empleadores sin fines de lucro deben asignar una parte del estacionamiento total gastos de estacionamiento reservado para empleados. (2) Si el público en general utiliza más del 50 por ciento del resto de las instalaciones de estacionamiento, entonces ningún gasto relacionado con los espacios de estacionamiento no reservados está sujeto al impuesto.

Básicamente, esto significa que si una iglesia u otra organización sin fines de lucro no tiene espacios reservados para estacionamiento de empleados, no estará sujeta al impuesto de estacionamiento sin fines de lucro.

deb oskin, EA, NTPI Fellow, es miembro de Living Peace Church of the Brethren, Columbus, Ohio. Ella opera un servicio de impuestos independiente que se especializa en impuestos del clero y dirige el Seminario de Impuestos para el Clero anual ofrecido por la Academia de los Hermanos para el Liderazgo Ministerial.