Am 22. Dezember 2017 das Steuersenkungs- und Beschäftigungsgesetz von 2017 (TCJA) wurde vom Kongress verabschiedet und vom Präsidenten in Kraft gesetzt. Diese weitreichende Gesetzgebung beinhaltete die größten Änderungen der Abgabenordnung seit dem Steuerreformgesetz von 1986. Die meisten Änderungen „untergehen“ jedoch nach 2025, werden also derzeit als temporär verstanden.

Die Formen

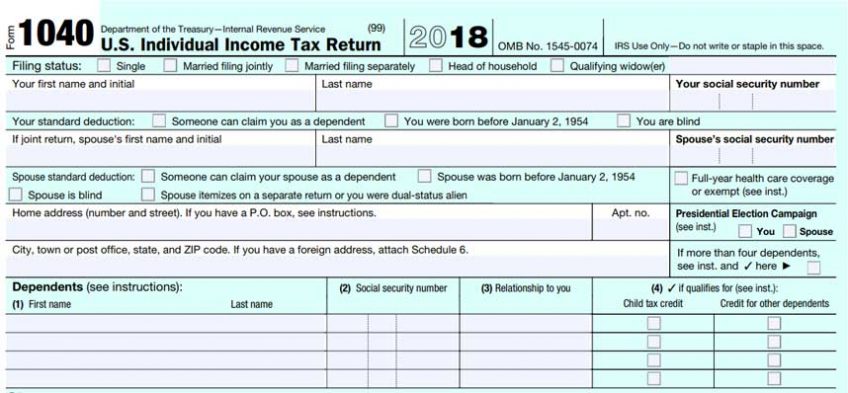

Vorbei sind alle Formulare, die wir kennen und lieben: das 1040EZ, das 1040A und das „Langformular“ 1040. Das neue 1040 besteht aus zwei halbseitigen Formularen (der „Postkarte“) und sechs beigefügten Zeitplänen. Grundsätzlich wurde die Langform 1040 von zwei Seiten auf acht getrennt. Da die IRS in den erweiterten Fahrplänen dieselben Liniennummern beibehalten hat, ist leicht zu erkennen, dass sie genau das getan haben.

Dem Formular 1040 „Postkarte“ sind sechs Anlagen beigefügt, darunter Anlage 1: Zusätzliches Einkommen und Einkommensanpassungen, Anlage 2: Steuern, Anlage 3: Nicht erstattungsfähige Gutschriften, Anlage 4: Sonstige Steuern, Anlage 5: Sonstige Zahlungen und erstattungsfähige Gutschriften und Anlage 6 : Ausländische Adresse und Drittbeauftragter. Die meisten amerikanischen Steuerzahler werden diesen letzten Zeitplan nicht benötigen.

Das sind nur die Änderungen im Aussehen der Formulare. Auch die Substanz hat sich ziemlich verändert.

Abzüge

Wie funktionieren Abzüge und was bewirken sie? Vereinfacht ausgedrückt reduzieren Abzüge das Einkommen Dollar für Dollar, bevor die Einkommensteuer berechnet wird. Diese Abzüge wurden umfassend geändert.

Der bekannteste Abzug ist der persönliche Freistellung, wodurch das steuerpflichtige Einkommen im Jahr 2017 um 4,050 USD pro in der Steuererklärung aufgeführter Person reduziert wurde. Dieser Abzug wurde von der TCJA vollständig eliminiert.

Ein weiterer bekannter Abzug ist die Standardabzug, die für 2018 stark erhöht wurde. Dieser Abzug wird von Steuerzahlern verwendet, die Schedule A nicht verwenden, um ihre Abzüge aufzuschlüsseln.

Da das Ziel von Abzügen darin besteht, das zu versteuernde Einkommen zu reduzieren (und damit die Einkommensteuer zu senken), sollte immer der größere Abzug (ob der Standardabzug oder Einzelabzüge) verwendet werden.

Das Studiengebühren und Gebührenabzug, ein bildungsbezogener Abzug, wurde für 2018 nicht verlängert.

Es wurden Änderungen an der vorgenommen Umzugskosten abzug. Nur Angehörige der US-Streitkräfte können ihre Umzugskosten abziehen. Für alle anderen Arbeitnehmer sind Arbeitgebervergütungen oder Direktzahlungen für den Umzug jetzt steuerpflichtiges Einkommen für den Arbeitnehmer. Für Pfarrer bedeutet dies, dass auf die Kosten eines Umzugs sowohl Einkommenssteuer als auch Selbstständigensteuer zu zahlen sind.

Das qualifizierter Betriebseinnahmenabzug ist ein neuer Abzug für Einzelunternehmer, Personengesellschaften, S-Corporations, Trusts und Nachlässe. Vereinfacht ausgedrückt erlaubt es Unternehmern, zusätzlich zu den sonstigen Betriebsausgaben bis zu 20 Prozent ihrer qualifizierten gewerblichen Einkünfte abzuziehen. Es ist eine komplizierte Rechnung, die selbst professionelle Steuersoftware nicht immer richtig hinbekommt. Das liegt daran, dass es mit dem Rest der Steuererklärung interagiert, indem es Grenzen und Ausstiege basierend auf dem gesamten steuerpflichtigen Einkommen in der Erklärung (einschließlich des Einkommens des Ehepartners, falls zutreffend) einschließt. Es erlegt auch weitere Beschränkungen für die Inanspruchnahme des Abzugs für eine Reihe von Unternehmen auf, die als „bestimmte Dienstleistungsgewerbe oder -unternehmen“ aufgeführt sind.

Das Unterhaltsabzug je nachdem, wann die Scheidung vollzogen oder das Scheidungsurteil geändert wurde, sich geändert hat. Alles bleibt beim Alten, wenn eine Scheidung vor dem 1. Januar 2019 vollzogen (oder ein Scheidungsurteil geändert) wurde. Gezahlte Unterhaltszahlungen sind weiterhin abzugsfähig und erhaltene Unterhaltszahlungen sind weiterhin im steuerpflichtigen Einkommen enthalten. Wenn jedoch nach dem 31. Dezember 2018 eine Scheidung vollzogen (oder ein Scheidungsurteil geändert) wurde, erscheint der Unterhalt nicht mehr in der Steuererklärung. Gezahlte Unterhaltszahlungen sind nicht mehr abzugsfähig und erhaltene Unterhaltszahlungen werden nicht mehr zum Einkommen hinzugerechnet.

Auf Zeitplan A, aufgeschlüsselte Abzüge haben sich auch stark verändert. Hier ist eine Überprüfung dieses Formulars, Abschnitt für Abschnitt:

- Medizinische Ausgaben. Krankheitskosten haben einen Schwellenwert von 7.5 Prozent des bereinigten Bruttoeinkommens (AGI), bevor Ausgaben abgezogen werden können. Wenn Sie beispielsweise einen AGI von 10,000 US-Dollar und medizinische Kosten von 1,000 US-Dollar haben, können die ersten 7.5 Prozent (750 US-Dollar) nicht abgezogen werden. Nur die Ausgaben über dem Schwellenwert können abgezogen werden. Dieser Schwellenwert ist tatsächlich von 10 Prozent für 2018 und 2019 gesunken, danach wird der Schwellenwert wieder auf 10 Prozent zurückgehen.

- Staatliche und lokale Steuern (SALZ). Dieser Abschnitt, der staatliche und lokale Einkommenssteuern, Verkaufssteuern, Grundsteuern, persönliche Eigentumssteuern und andere Steuern umfasst, ist jetzt auf insgesamt 10,000 US-Dollar begrenzt. Hausbesitzer in Hochsteuerstaaten werden diese Einschränkung spüren.

- Hypothekenzinsen. Die abzugsfähigen Hypothekenzinsen sind auf Schulden zur Finanzierung von Eigenheimen bis zu 750,000 USD beschränkt, die von 1,000,000 USD gesenkt werden.

- Spendenbeitrag. Spenden können jetzt bis zu 60 Prozent des AGI des Spenders geltend gemacht werden, was eine Steigerung von 50 Prozent des AGI darstellt.

- Verluste durch Unfall und Diebstahl. Diese Verluste wurden stark begrenzt. Unfall- und Diebstahlschadensansprüche können nur abgezogen werden, wenn die Ansprüche durch eine vom Präsidenten erklärte Katastrophe verursacht wurden. Abzüge für Einzelereignisse wie Feuer oder Diebstahl sind nicht mehr möglich.

- Arbeitskosten und bestimmte sonstige Abzüge. Dieser Abschnitt wurde vollständig gelöscht. Diese Abzüge umfassten nicht erstattete Mitarbeiterausgaben (einschließlich Bücher, Verbrauchsmaterialien, Geschäftskilometer, geschäftsbezogene Ausbildung); die Kosten für die Steuervorbereitung (Software, Bezahlung eines Fachmanns usw.); Vermietung von Schließfächern; Anlageverwaltungsgebühren und andere Anlageausgaben (Bücher, Kurse usw.). Ein wichtiger Hinweis: Pastoren sind immer noch in der Lage, ihre nicht erstatteten Geschäftsausgaben von ihren Einkünften aus selbstständiger Tätigkeit abzuziehen, indem sie die IRS-Veröffentlichung 517, Clergy Worksheet 3, Zeile 6 verwenden 2106, „Employee Business Expenses“, existiert noch. Vor dem TCJA wurde dieses Formular für nicht erstattete Ausgaben mit einem Schwellenwert von 2 Prozent des AGI verwendet. Jetzt wird dieses Formular für verschiedene Geschäftsausgaben verwendet, die nicht der 2-Prozent-AGI-Schwelle unterliegen. Nur bestimmte Mitarbeiter sind berechtigt, dieses Formular zu verwenden: Reservisten der Streitkräfte, qualifizierte darstellende Künstler, gebührenpflichtige staatliche oder lokale Regierungsbeamte und behinderte Mitarbeiter mit arbeitsbedingten Arbeitskosten.

Credits

Während Abzüge grandios sind, sind Credits noch besser! Credits reduzieren die Einkommenssteuer, Dollar für Dollar. Es gibt zwei Arten von Gutschriften: nicht erstattungsfähig und erstattungsfähig. Nicht erstattungsfähige Gutschriften reduzieren die fälligen Einkommenssteuern Dollar für Dollar, aber nur bis die fälligen Einkommenssteuern 0 Dollar betragen. Wenn beispielsweise die geschuldete Einkommenssteuer 300 USD beträgt und der Steuerzahler über ein nicht erstattungsfähiges Guthaben von 1,000 USD verfügt, ist das nicht erstattungsfähige Guthaben nur 300 USD wert. Das verbleibende Guthaben von 700 $ ist verloren.

Erstattungsfähige Gutschriften reduzieren auch die fälligen Einkommenssteuern Dollar für Dollar, sie sind jedoch nicht begrenzt. Sobald erstattungsfähige Gutschriften die Einkommenssteuern aufgrund von 0 $ gesenkt haben, wird der Rest der Gutschrift verwendet, um andere Steuern (z. B. Steuern für Selbständige) zu senken oder eine Erstattung zu erhöhen.

Der Kinderabsetzbetrag kann für unterhaltsberechtigte Kinder genutzt werden, die am Ende des Steuerjahres das 17. Lebensjahr noch nicht vollendet haben. Dieses Guthaben hat sowohl einen nicht erstattungsfähigen als auch einen erstattungsfähigen Anteil. Es wurde auf 2,000 USD pro unterhaltsberechtigtem Kind erhöht, wobei 1,400 USD dieses Betrags als erstattungsfähiges Guthaben zur Verfügung stehen.

Die Steuerermäßigung für unterhaltsberechtigte Personen ist eine neue Ermäßigung, die für unterhaltsberechtigte Personen, die am Ende des Jahres älter als 16 Jahre sind, und andere bestimmte Verwandte verwendet werden kann. Dieses nicht erstattungsfähige Guthaben hat einen Wert von 500 USD pro Angehörigem.

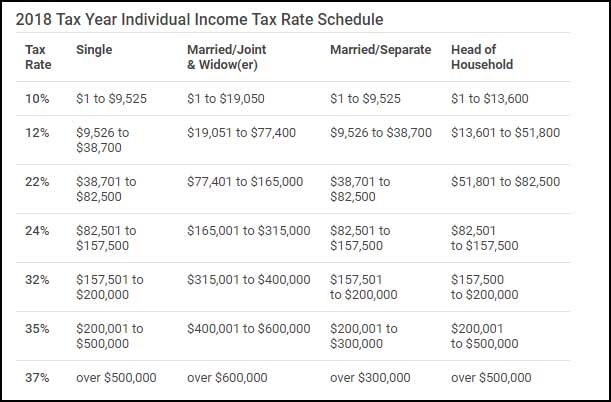

Steuerklassen

Steuerklassen werden auf das „steuerpflichtige Einkommen“ angewendet, nicht auf das „Gesamteinkommen“. Klammern sind progressiv und nicht flach. Dies bedeutet, dass für das steuerpflichtige Einkommen unterschiedliche Steuersätze gelten, da es „gestapelt“ wird, um die endgültige „Grenzsteuerklasse“ eines Steuerzahlers zu erreichen.

Steuerstrafen

Für Steuerpflichtige ohne Krankenversicherung hat sich die individuelle Mitverantwortungszahlung geändert. Ab dem 1. Januar 2019 zahlen Steuerzahler ohne Krankenversicherung keine Strafe mehr.

Für Steuerpflichtige mit schulpflichtigen Kindern können jetzt Ausschüttungen aus 529 Schulgeldplänen für Schulgeld und Gebühren für private Grund- und weiterführende Schulen verwendet werden. Die maximale steuerfreie Ausschüttung aus diesen Plänen ist auf 10,000 $ pro Begünstigten und Jahr begrenzt.

Thema Kirchensteuer

Die größte Änderung für Kirchengemeinden und andere gemeinnützige Organisationen ist die neue gemeinnützige Parksteuer, die am 1. Januar 2018 in Kraft trat. Der IRS hat im Dezember 2018 eine „Safe Harbor“-Methode herausgegeben: (1) Gemeinnützige Arbeitgeber müssen einen Teil des gesamten Parkens zuweisen Ausgaben für reservierte Mitarbeiterparkplätze. (2) Wird die übrige Parkanlage zu mehr als 50 Prozent von der Allgemeinheit genutzt, so unterliegen die mit den nicht reservierten Stellplätzen verbundenen Aufwendungen nicht der Abgabe.

Grundsätzlich bedeutet dies, dass, wenn eine Kirche oder eine andere gemeinnützige Organisation keine reservierten Parkplätze für Mitarbeiter hat, diese nicht der gemeinnützigen Parksteuer unterliegt.

Deb Oskin, EA, NTPI Fellow, ist Mitglied der Living Peace Church of the Brethren, Columbus, Ohio. Sie betreibt einen unabhängigen Steuerdienst, der sich auf Geistliche Steuern spezialisiert hat, und leitet das jährliche Geistliche Steuerseminar, das von der Brethren Academy for Ministerial Leadership angeboten wird.