في 22 ديسمبر 2017 ، صدر قانون التخفيضات الضريبية والوظائف لعام 2017 (TCJA) أقره الكونجرس ووقعه الرئيس ليصبح قانونًا. احتوى هذا التشريع بعيد المدى على أكبر تغييرات في قانون الضرائب منذ قانون الإصلاح الضريبي لعام 1986. ومع ذلك ، فإن معظم التغييرات "تنتهي" بعد عام 2025 ، مما يعني أنه من المفهوم حاليًا أنها مؤقتة.

الاستمارات

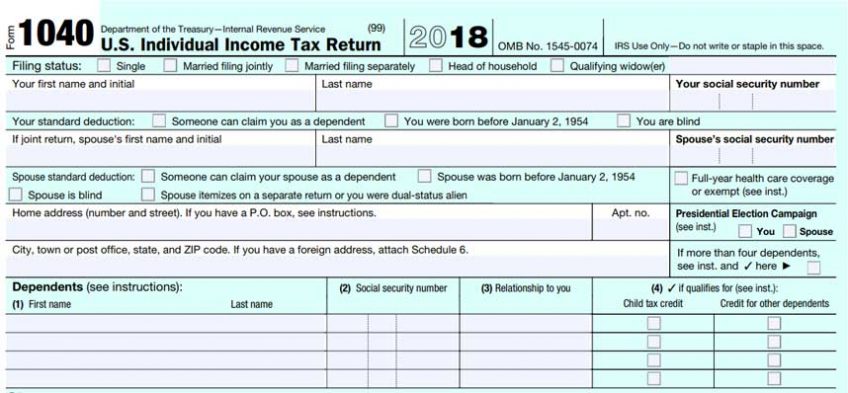

لقد ولت جميع النماذج التي نعرفها ونحبها: 1040EZ ، و 1040A ، و 1040 "الطويل". يتكون الإصدار 1040 الجديد من نموذجين نصف صفحة ("البطاقة البريدية") وستة جداول مرفقة. بشكل أساسي ، تم فصل الشكل الطويل 1040 من صفحتين إلى ثماني صفحات. نظرًا لأن مصلحة الضرائب احتفظت بنفس أرقام الأسطر في الجداول الموسعة ، فمن السهل أن ترى أن هذا هو بالضبط ما فعلوه.

النموذج 1040 "بطاقة بريدية" به ستة جداول مرفقة بما في ذلك الجدول 1: الدخل الإضافي والتعديلات على الدخل ، الجدول 2: الضرائب ، الجدول 3: الاعتمادات غير القابلة للاسترداد ، الجدول 4: الضرائب الأخرى ، الجدول 5: المدفوعات الأخرى والاعتمادات المستردة ، والجدول 6 : العنوان الأجنبي والمعين من طرف ثالث. لن يحتاج معظم دافعي الضرائب الأمريكيين إلى هذا الجدول الزمني الأخير.

هذه مجرد التغييرات في مظهر النماذج. لقد تغيرت المادة أيضًا قليلاً.

الخصومات

كيف تعمل الخصومات وماذا تفعل؟ ببساطة ، تقلل الخصومات الدخل بالدولار مقابل الدولار ، قبل حساب ضريبة الدخل. تم تغيير هذه الخصومات على نطاق واسع.

أكثر الخصم شهرة هو إعفاء شخصي، والتي خفضت في عام 2017 الدخل الخاضع للضريبة بمقدار 4,050 دولارًا لكل شخص مدرج في الإقرار الضريبي. تم إلغاء هذا الخصم تمامًا بواسطة TCJA.

خصم آخر معروف هو خصم قياسي، الذي تمت زيادته بشكل كبير لعام 2018. يستخدم دافعو الضرائب هذا الخصم الذين لا يستخدمون الجدول "أ" لتفصيل استقطاعاتهم.

نظرًا لأن الهدف من الخصومات هو تقليل الدخل الخاضع للضريبة (وبالتالي تقليل ضريبة الدخل) ، يجب دائمًا استخدام الخصم الأكبر (سواء كان الخصم القياسي أو الخصومات المفصلة).

• الرسوم الدراسية وخصم الرسوم، خصم متعلق بالتعليم ، لم يتم تجديده لعام 2018.

تم إجراء تغييرات على نقل مصاريف الخصم. يمكن لأفراد القوات المسلحة الأمريكية فقط خصم نفقات نقلهم. بالنسبة لجميع الموظفين الآخرين ، أصبحت مدفوعات صاحب العمل أو المدفوعات المباشرة للانتقال دخلًا خاضعًا للضريبة للموظف. بالنسبة للقساوسة ، هذا يعني أنه يجب دفع ضريبة الدخل وضرائب العمل الحر على تكلفة الانتقال.

• خصم دخل الأعمال المؤهل هو خصم جديد متاح للمالكين الفرديين ، والشراكات ، والشركات المشتركة ، والصناديق الاستئمانية ، والعقارات. ببساطة شديدة ، يسمح لأصحاب الأعمال بخصم ما يصل إلى 20 في المائة من دخل أعمالهم المؤهل ، بالإضافة إلى نفقات الأعمال الأخرى. إنها عملية حسابية معقدة حتى برامج الضرائب الاحترافية لا تصحها دائمًا. هذا لأنه يتفاعل مع بقية الإقرار الضريبي من خلال تضمين الحدود والتخلص التدريجي على أساس إجمالي الدخل الخاضع للضريبة على العائد (بما في ذلك دخل الزوج ، إذا كان ذلك ممكنًا). كما أنه يفرض مزيدًا من القيود على المطالبة بالخصم على مجموعة من الشركات المدرجة على أنها "تجارة أو أعمال خدمة محددة".

• خصم النفقة قد تغير تبعًا للوقت الذي تم فيه إنهاء الطلاق أو تعديل مرسوم الطلاق. يظل كل شيء كما هو إذا تم الانتهاء من الطلاق (أو تم تعديل مرسوم الطلاق) قبل 1 يناير 2019. لا تزال النفقة المدفوعة قابلة للخصم ، ولا تزال النفقة المستلمة مدرجة في الدخل الخاضع للضريبة. ومع ذلك ، إذا تم الانتهاء من الطلاق (أو تم تعديل مرسوم الطلاق) بعد 31 ديسمبر 2018 ، فلن تظهر النفقة مرة أخرى في الإقرار الضريبي. لن يتم خصم النفقة المدفوعة بعد الآن ، ولن يتم تضمين النفقة المستلمة في الدخل بعد الآن.

في الجدول أ ، الاقتطاعات مفردات كما تغيرت بشكل ملحوظ. فيما يلي مراجعة لهذا النموذج ، قسمًا تلو الآخر:

- النفقات الطبية. النفقات الطبية لها عتبة 7.5 في المائة من إجمالي الدخل المعدل (AGI) قبل أن يتم خصم أي نفقات. على سبيل المثال ، إذا كان لديك AGI بقيمة 10,000 دولار أمريكي ونفقات طبية قدرها 1,000 دولار ، فلا يمكن خصم أول 7.5 بالمائة (750 دولارًا). يمكن فقط خصم المصروفات التي تتجاوز الحد الأدنى. هذه العتبة أقل في الواقع من 10 بالمائة لعامي 2018 و 2019 ، وبعد ذلك ستعود العتبة إلى 10 بالمائة.

- الدولة والضرائب المحلية (ملح). هذا القسم ، الذي يتضمن ضرائب الدخل الحكومية والمحلية ، وضرائب المبيعات ، وضرائب العقارات ، وضرائب الممتلكات الشخصية ، والضرائب الأخرى ، يقتصر الآن على ما مجموعه 10,000 دولار. سيشعر أصحاب المنازل في الولايات ذات الضرائب المرتفعة بهذا القيد.

- مصلحة الرهن العقاري. تقتصر فائدة الرهن العقاري القابل للخصم على ديون اقتناء المنازل التي تصل إلى 750,000 دولار أمريكي ، بعد أن تم تخفيضها من 1,000,000 دولار أمريكي.

- المساهمات الخيرية. يمكن الآن المطالبة بالتبرعات بنسبة تصل إلى 60 في المائة من الذكاء الاصطناعي العام للمانحين ، وهو ما يمثل زيادة من 50 في المائة من الذكاء الاصطناعي العام.

- خسائر الإصابات والسرقات. كانت هذه الخسائر محدودة للغاية. يمكن خصم مطالبات الخسائر المتعلقة بالضحايا والسرقة فقط إذا كانت المطالبات ناتجة عن كارثة أعلن عنها الرئيس. لم يعد مسموحًا بالخصومات للأحداث الفردية مثل الحريق أو السرقة.

- مصاريف العمل وبعض الخصومات المتنوعة. تم حذف هذا القسم بالكامل. وشملت هذه الخصومات نفقات الموظفين غير المسددة (بما في ذلك الكتب ، واللوازم ، والمسافة المقطوعة في العمل ، والتعليم المرتبط بالأعمال) ؛ تكلفة التحضير الضريبي (البرمجيات ، رواتب المحترف ، إلخ) ؛ تأجير صندوق ودائع آمن ؛ رسوم إدارة الاستثمار ونفقات الاستثمار الأخرى (الكتب والدورات التدريبية وما إلى ذلك). في ملاحظة مهمة ، لا يزال القساوسة قادرين على خصم نفقات أعمالهم غير المسددة مقابل دخلهم من العمل الحر باستخدام منشور IRS 517 ، ورقة عمل Clergy 3 ، السطر 6. 2106 ، "نفقات عمل الموظف" ، لا تزال موجودة. قبل TCJA ، تم استخدام هذا النموذج للنفقات غير المسددة الخاضعة لعتبة 2 في المئة من AGI. يتم استخدام هذا النموذج الآن لمصروفات الأعمال المتنوعة التي لا تخضع لعتبة 2 بالمائة من الذكاء الاصطناعي العام. يتأهل بعض الموظفين فقط لاستخدام هذا النموذج: جنود الاحتياط في القوات المسلحة ، وفناني الأداء المؤهلون ، وموظفو الدولة أو المسؤولون الحكوميون المحليون مقابل رسوم ، والموظفون المعوقون الذين يتحملون نفقات العمل المتعلقة بالإعاقة.

الشكر والتقدير

في حين أن الخصومات رائعة ، إلا أن الائتمانات أفضل! تقلل الاعتمادات ضريبة الدخل ، بالدولار مقابل الدولار. تأتي الاعتمادات في نوعين: غير قابلة للاسترداد وقابلة للاسترداد. تقلل الاعتمادات غير القابلة للاسترداد ضرائب الدخل المستحقة بالدولار مقابل الدولار ، ولكن فقط حتى تساوي ضرائب الدخل المستحقة 0 دولار. على سبيل المثال ، إذا كانت ضريبة الدخل المستحقة 300 دولار ، وكان لدى دافع الضرائب ائتمان غير قابل للاسترداد قدره 1,000 دولار ، فإن الائتمان غير القابل للاسترداد يساوي 300 دولار فقط. يتم فقد مبلغ 700 دولار المتبقي من الرصيد.

تعمل الاعتمادات المستردة أيضًا على تقليل ضرائب الدخل المستحقة بالدولار مقابل الدولار ، ولكنها غير محدودة. بمجرد أن تخفض الاعتمادات القابلة للاسترداد ضرائب الدخل بسبب 0 دولار ، يتم استخدام ما تبقى من الائتمان لتقليل الضرائب الأخرى (على سبيل المثال ، ضرائب العمل الحر) أو لزيادة المبلغ المسترد.

يمكن استخدام الإعفاء الضريبي للأطفال للأطفال المعالين الذين لم يبلغوا 17 عامًا في نهاية السنة الضريبية. يحتوي هذا الرصيد على جزء غير قابل للاسترداد وجزء قابل للاسترداد. تمت زيادته إلى 2,000 دولار لكل طفل معال ، مع 1,400 دولار من هذا المبلغ كائتمان قابل للاسترداد.

الائتمان الضريبي المعال هو ائتمان جديد يمكن استخدامه للمُعالين الذين تزيد أعمارهم عن 16 عامًا في نهاية العام ، والأقارب المحددين الآخرين. تبلغ قيمة هذا الرصيد غير القابل للاسترداد 500 دولار لكل معال.

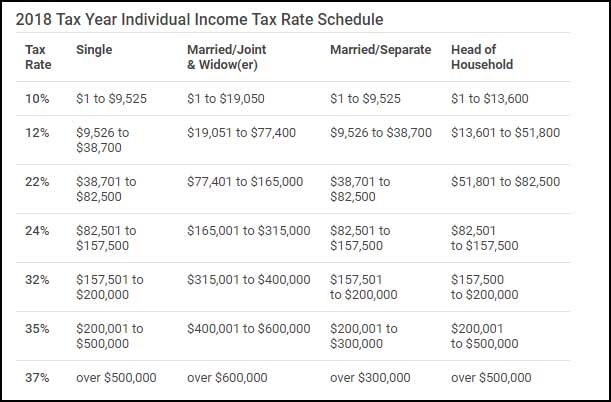

الشرائح الضريبية

يتم تطبيق الأقواس الضريبية على "الدخل الخاضع للضريبة" ، وليس "إجمالي الدخل". الأقواس تقدمية وليست مسطحة. وهذا يعني أن معدلات الضرائب المختلفة تنطبق على الدخل الخاضع للضريبة لأنه "مكدس" للوصول إلى "شريحة الضرائب الهامشية النهائية" لدافع الضرائب.

الغرامات الضريبية

بالنسبة لدافعي الضرائب الذين ليس لديهم تأمين صحي ، فقد تغير دفع المسؤولية المشتركة للفرد. اعتبارًا من 1 يناير 2019 ، لن يدفع دافعو الضرائب الذين ليس لديهم تأمين صحي أي غرامة.

بالنسبة لدافعي الضرائب الذين لديهم أطفال في المدرسة ، يمكن الآن استخدام التوزيعات من 529 خطة دراسية للرسوم الدراسية والرسوم للمدارس الابتدائية والثانوية الخاصة. يقتصر الحد الأقصى للتوزيع المعفي من الضرائب من هذه الخطط على 10,000 دولار لكل مستفيد في السنة.

قضية ضريبة الكنيسة

أكبر تغيير بالنسبة لتجمعات الكنائس والمنظمات غير الربحية الأخرى هو ضريبة وقوف السيارات الجديدة للمنظمات غير الربحية ، والتي أصبحت سارية في 1 يناير 2018. أصدرت مصلحة الضرائب الأمريكية طريقة "الملاذ الآمن" في ديسمبر 2018: (1) يجب على أصحاب العمل غير الربحيين تخصيص جزء من إجمالي مواقف السيارات نفقات مواقف الموظفين المحجوزة. (2) إذا تم استخدام أكثر من 50 في المائة من بقية مرافق وقوف السيارات من قبل عامة الناس ، فلن تخضع للضريبة أية مصاريف متعلقة بالمواقف غير المحجوزة.

يعني هذا في الأساس أنه إذا لم يكن لدى الكنيسة أو أي مؤسسة غير ربحية أخرى أماكن مخصصة لوقوف سيارات الموظفين ، فلن تخضع لضريبة وقوف السيارات غير الربحية.

ديب أوسكين، EA ، زميل NTPI ، هو عضو في Living Peace Church of the Brethren ، كولومبوس ، أوهايو. وهي تدير خدمة ضريبية مستقلة متخصصة في ضرائب رجال الدين وتقود الندوة السنوية لضرائب رجال الدين التي تقدمها أكاديمية الإخوة للقيادة الوزارية.